-

走進(jìn)中天

中天")

-

產(chǎn)品與服務(wù)

-

-

公司業(yè)績

-

-

-

走進(jìn)中天

-

產(chǎn)品與服務(wù)

-

-

公司業(yè)績

-

-

合成氨有望成為最快突破的“綠氫合成燃料”

發(fā)布時間:

2023-05-31 16:00

01 氨是一種基本化工原料與新型綠色燃料

氨(NH3)是一種具有刺激性氣味的氣態(tài)物質(zhì),在常溫下即可加壓液化為液氨,沸點為-33.5℃,臨界壓力約11.2 MPa;有較弱的燃燒性,燃點高達(dá)651℃,燃燒產(chǎn)物有氮?dú)狻⑺⒌趸锏龋挥幸欢ǖ谋L(fēng)險,爆炸極限在15%~25%;氨具有毒性,會刺激人的皮膚粘膜等,嚴(yán)重時還會致人死亡;氨具有環(huán)境污染性,排放到大自然中會危害自然界氮循環(huán),從而危及生態(tài)環(huán)境與人類健康。

氨的生產(chǎn)較為簡單,工業(yè)上采用氮?dú)馀c氫氣在高溫高壓下反應(yīng)合成氨。但是在生產(chǎn)氫氣的過程中會消耗大量煤炭天然氣等資源,并產(chǎn)生大量的碳排放。根中國氣體工業(yè)協(xié)會數(shù)據(jù),2020年我國合成氨行業(yè)二氧化碳的總排放量2.19億噸,占到了化工行業(yè)排放總量的19.9%。

氨是最基礎(chǔ)的化工原料之一,在化工領(lǐng)域有著廣泛應(yīng)用。氨既可用于尿素等農(nóng)業(yè)化肥原料(氮肥)生產(chǎn),也可用于硝酸等化工用品生產(chǎn)。作為工業(yè)上最基本、結(jié)構(gòu)最簡單的含氮原料,幾乎所有的含氮化合物的最上游都源自于氨。

氨還可以作為新型綠色燃料或氫能載體。使用綠氨燃料幾乎不會造成碳排放。而且氨易壓縮,液氨體積能量密度比液氫高35%以上,在催化條件下可以分解釋放出氫氣,是一種優(yōu)良的氫能載體。

02 合成氨供需縮緊,新需求將催生國際機(jī)遇

2.1 淘汰高碳排放落后產(chǎn)能,產(chǎn)能收縮

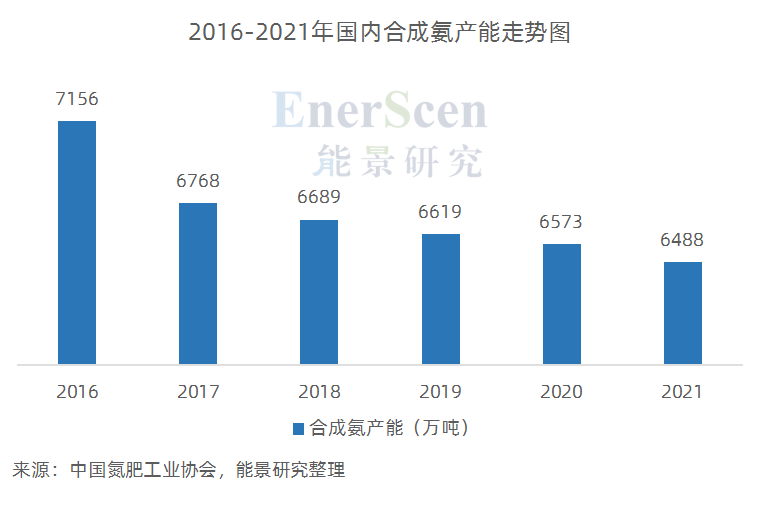

過去國內(nèi)合成氨面臨嚴(yán)重產(chǎn)能過剩問題。據(jù)國家統(tǒng)計局等機(jī)構(gòu)數(shù)據(jù),2017年國內(nèi)合成氨產(chǎn)能超過同年合成氨表觀消費(fèi)量約25.9%。十三五以來,工信部要求合成氨行業(yè)淘汰高碳排放的落后工藝縮減產(chǎn)能,從2016年到2021年國內(nèi)合成氨產(chǎn)能下降近700萬噸/年。

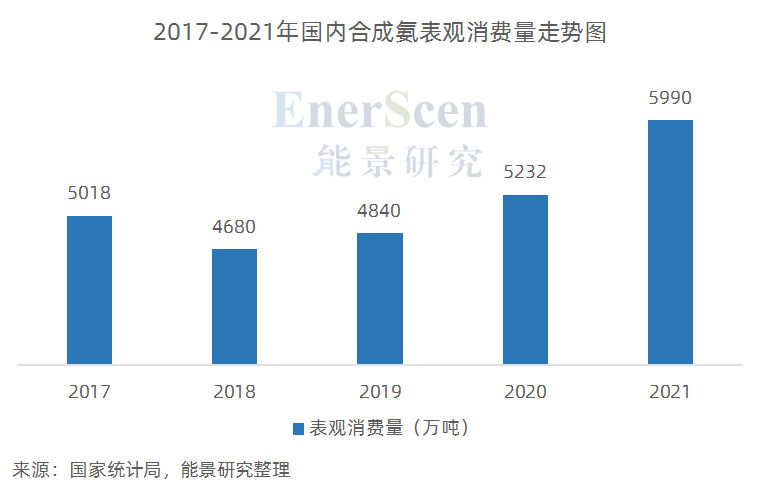

2.2 受農(nóng)業(yè)需求拉動,合成氨表觀消費(fèi)量與產(chǎn)量快速增長,供需態(tài)勢縮緊

我國合成氨消費(fèi)中農(nóng)業(yè)消費(fèi)量(尿素等氮肥)占到了總消費(fèi)量的約七成,近年來合成氨表觀消費(fèi)量與產(chǎn)量上漲也主要受農(nóng)業(yè)需求增長拉動。

2018年以來,我國開始調(diào)整種植結(jié)構(gòu),農(nóng)作物播種面積上漲,氮肥需求增加,根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2018年至2021年氮肥產(chǎn)量年均增長率達(dá)3.2%,合成氨表觀消費(fèi)量隨之上漲,年均增長8.6%。

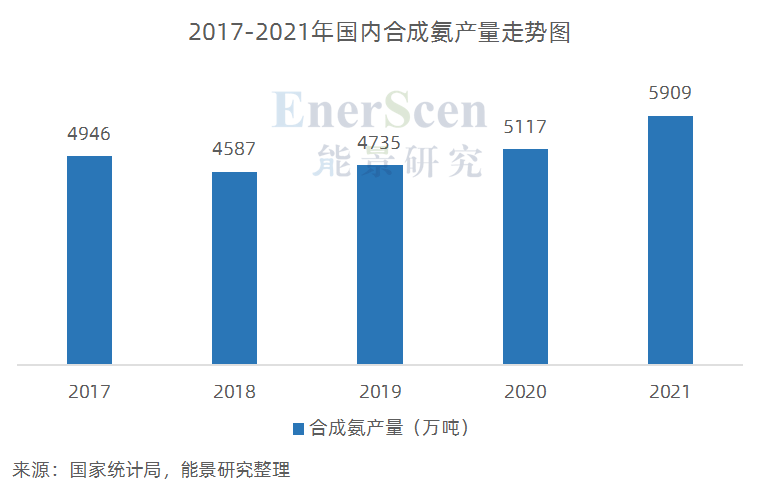

同時,受農(nóng)業(yè)需求增長拉動,2018年開始國內(nèi)合成氨產(chǎn)量開始迅速增長,2018年至2021年年均增長率達(dá)8.8%。

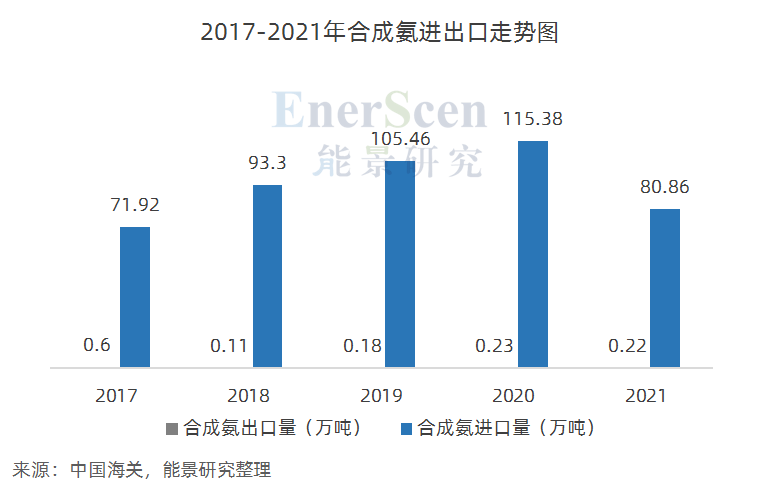

2.3 合成氨進(jìn)出口體量較小,海外綠氨市場或迎出口良機(jī)

2021年,我國合成氨進(jìn)口量約80萬噸,出口量0.22萬噸,遠(yuǎn)低于同年國內(nèi)合成氨產(chǎn)量。

一方面,發(fā)達(dá)國家合成氨質(zhì)量標(biāo)準(zhǔn)與環(huán)保要求較高,且市場受巴斯夫等巨頭把控,所以盡管國內(nèi)合成氨成本相較發(fā)達(dá)國家更低,但是仍需要更多時間進(jìn)行技術(shù)與資源積累以開拓市場。

另一方面,海內(nèi)外合成氨總體都呈現(xiàn)供過于求態(tài)勢,且國際價格利于進(jìn)口,中國合成氨出口窗口期仍未打開。而且,國內(nèi)高純度氨的生產(chǎn)能力有限,在電子、半導(dǎo)體、光電等領(lǐng)域的高純氨(經(jīng)過進(jìn)一步提純的99.999%純度氨)的需求依賴進(jìn)口。

最近,日本、韓國等國家開始將氨能源作為重點發(fā)展方向。

日本重點關(guān)注燃煤電站的摻氨燃燒以及航運(yùn)燃料領(lǐng)域,計劃到2030年實現(xiàn)20%的摻氨比例,并隨著技術(shù)發(fā)展逐漸提高到100%。而且,日本已開始陸續(xù)從沙特阿拉伯等國家進(jìn)口低碳氨。韓國同樣注重零碳氨燃燒發(fā)電,計劃到2030年將氨電比例提高到3.6%。在此背景下,日韓等國的低碳氨供應(yīng)出現(xiàn)較大缺口,進(jìn)口需求增大,或?qū)⒊蔀橹袊G氨生產(chǎn)與出口良機(jī)。

2.4 船運(yùn)行業(yè)對綠氨燃料的需求或成為合成氨新的需求增長點

根據(jù)國際海事組織數(shù)據(jù),全球船舶碳排放約占全球總排放的2.2%~2.5%,具有迫切的減碳需求。綠氨、綠色甲醇、綠氫成為船舶航運(yùn)領(lǐng)域最受關(guān)注的三種綠色替代燃料。

芬蘭船運(yùn)發(fā)動機(jī)制造商瓦錫蘭聲稱,其目標(biāo)實現(xiàn)船舶可利用氨滿足60%~70%的能源消耗。此外,中國江南造船、日本郵船等企業(yè)也紛紛布局探索綠氨動力船舶的建設(shè)。

與另外兩種綠色燃料相比,綠氨燃料易壓縮儲運(yùn)、且能夠較低成本地實現(xiàn)全生命周期零碳排放。現(xiàn)階段綠色甲醇由于碳源的成本限制及工業(yè)來源仍無法實現(xiàn)完全零碳化,高壓氣氫由于能量密度低而不適合船上緊張的空間,液氫則生產(chǎn)能耗大成本高。因此,綠氨將成為船運(yùn)領(lǐng)域最有競爭力的綠色替代燃料之一,并為合成氨創(chuàng)造新的需求增長點。

03 制氫是合成氨主要的碳排放環(huán)節(jié),可實現(xiàn)較快綠氫替代

3.1 使用綠氫替代可簡化合成氨工藝,并實現(xiàn)2億噸以上碳減排

工業(yè)合成氨生產(chǎn)采用Harber-Bosch工藝,化學(xué)方程式為3H2 + N2→2NH3,相對簡單。

而氫氣來自天然氣制氫或煤制氫,工藝復(fù)雜。N2來自空氣分離,工藝簡單。

煤制氫的過程可以簡單描述為:

煤炭+O2 → CO + H2;CO + H2O → H2 + CO2

以我國現(xiàn)在大部分的煤制氫工廠工藝數(shù)據(jù)來看,每生產(chǎn)1噸氫氣碳排放約25.7噸。僅從原料角度計算,煤制合成氨碳排放不低于4.6噸/噸氨。

按照我國6000萬噸/年的合成氨產(chǎn)量、70%為煤制氨(國家統(tǒng)計局?jǐn)?shù)據(jù))計算,煤制氨碳排放約2億噸/年。

天然氣制氫的過程可以簡單描述為:

CH4 + O2 → CO2 + H2

能景研究根據(jù)天然氣制氫方程式推算,生產(chǎn)1噸氫氣至少排放二氧化碳10噸,僅從原料角度計算,按照每噸合成氨需要0.18噸氫氣,天然氣制合成氨碳排放不低于1.8噸/噸氨。

煤制氫制氨與天然氣制氫制氨都是“留氫去碳”,碳排放嚴(yán)重,是合成氨工業(yè)主要的碳排放來源。

由于合成氨對氫氣來源沒有特殊需求,完全可以使用綠氫替代工藝復(fù)雜的煤炭與天然氣制氫,同時近乎實現(xiàn)零碳排放。

若采用綠氫替代煤制氫與天然氣制氫步驟,可實現(xiàn)幾乎除供熱環(huán)節(jié)外的零碳排放。相應(yīng)的,使用綠氫替代煤制氫可減少至少2億噸/年以上的碳排放。

3.2 國內(nèi)外碳價加持,氫制綠氨成本有望比煤制氨更低

煤制氫制氨工藝成本由煤炭價格決定,綠氫制氨成本由綠電價格決定。

綠氫生產(chǎn)成本逐漸降低,而國內(nèi)碳交易覆蓋范圍逐步擴(kuò)大、煤炭價格頻繁向高位波動,綠氫替代煤制氨的經(jīng)濟(jì)優(yōu)勢初顯。

尤其納入碳交易覆蓋范圍后,能景研究估算,在國內(nèi)50元/噸碳交易價格加持下,國內(nèi)氨生產(chǎn)成本約上升10%左右,歐洲600元/噸碳交易價格加持下國內(nèi)氨生產(chǎn)成本約上升100%,綠氫制氨具有明顯成本優(yōu)勢。

能景研究估算分析過程如下:

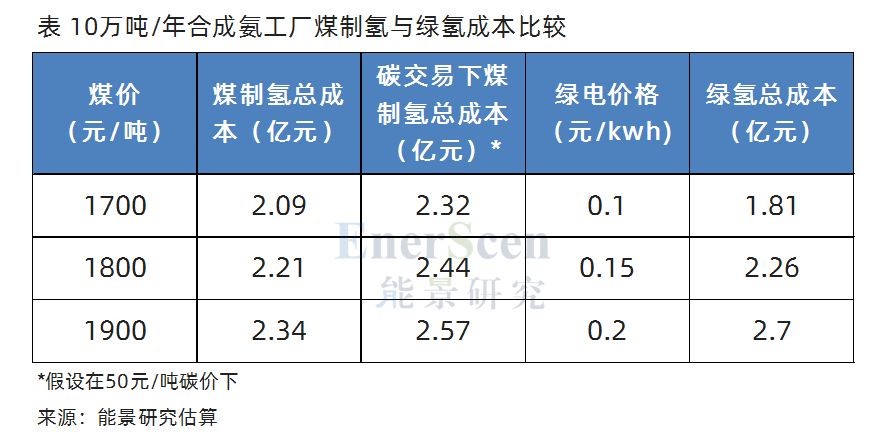

現(xiàn)有合成氨工廠的產(chǎn)能量級多在10萬噸/年左右,每年需要?dú)錃饧s1.76萬噸。

若采用煤制氫,我國某廠制氫時原料煤(不包含燃料)耗近似為7 t原料煤/t氫氣,則10萬噸/年合成氨需要原料煤12.32萬噸/年,對應(yīng)碳排放約45萬噸/年。

若按1700元/噸無煙煤價,制氫總成本約2.09億元。如果按照碳交易價格50元/噸,制氫成本上升約0.23億元;按600元/噸,制氫成本上升約2.7億元。

若采用可再生能源電解水制氫,每天工作8小時,則10萬噸/年的合成氨工廠需要約75臺1000 Nm3/h的堿性電解槽。當(dāng)可再生能源電價為0.2 元/kwh時,制氫成本約15.3元/kg氫氣,制氫總成本約2.70億元。

若有50元/噸的碳交易價格加持,綠電價格僅需降低到0.15 元/kwh綠氨便具備較大成本優(yōu)勢,而0.15 元/kwh的綠電價格已初步具有可行性。

3.3 綠氨生產(chǎn)碳源依賴低,工藝簡單,可實現(xiàn)規(guī)模上的優(yōu)先匹配

當(dāng)前我國甲醇、合成氨產(chǎn)地分布具有明顯的圍繞煤炭資源產(chǎn)地分布的特點。

綠氨生產(chǎn)可以做到擺脫對煤炭產(chǎn)地的依賴,向綠氫產(chǎn)能中心聚集。與綠色甲醇生產(chǎn)依然需要煤炭做碳源不同(現(xiàn)階段空氣捕捉二氧化碳成本過高),綠氨的生產(chǎn)原料只需要綠氫與來自空氣的低成本氮?dú)猓辉傩枰罅康拿禾俊R虼司G氨的生產(chǎn)完全可以離開煤炭基地,轉(zhuǎn)而圍繞綠氫產(chǎn)能中心展開。

而且,綠氨生產(chǎn)的工藝更加簡單,有利于綠氫的就地消納。除去復(fù)雜的煤制氫與天然氣制氫工藝后,綠氨生產(chǎn)主要包含氮?dú)饪辗峙c氮?dú)浞磻?yīng)等環(huán)節(jié),裝置簡單,占地空間小, 可搭配電解水制氫基地建設(shè),實現(xiàn)分布式制氫制氨,做到綠氫實時消納。而綠色甲醇還需要復(fù)雜的CO生產(chǎn)或碳捕捉裝置,不利于隨制氫基地分布式建設(shè)。

因此, 合成氨生產(chǎn)有希望比甲醇更快實現(xiàn)綠氫化生產(chǎn)。

04 綠氨生產(chǎn)仍有一些制約問題

4.1 分布式制氫制氨的生產(chǎn)模式仍待探索

目前國內(nèi)合成氨工廠產(chǎn)能多超過10萬噸/年,高者可達(dá)100萬噸/年,且大多采用廠內(nèi)制氫的模式以節(jié)約運(yùn)輸?shù)瘸杀尽H舨捎镁G氫制氨, 10萬噸/年合成氨工廠對電解槽規(guī)模要求至少可達(dá)到300MW以上,而現(xiàn)有可再生能源制氫項目鮮少達(dá)到此規(guī)模。

在此背景下, 采用廠內(nèi)制氫模式建設(shè)小規(guī)模分布式制氫制氨工廠,或是采用多項目集中供氫模式建設(shè)大規(guī)模綠氨工廠,需要在成本、技術(shù)等方面進(jìn)行更多的探索。同時, 更加高效節(jié)能的小型化制氨工藝也值得關(guān)注。

4.2 國內(nèi)外碳價與認(rèn)證不統(tǒng)一

國內(nèi)碳交易價格在50元/噸左右,相對歐洲600元/噸左右仍處于較低水準(zhǔn)。隨著歐洲免費(fèi)碳配額的削減, 在較大碳差價下,中國向歐洲出口傳統(tǒng)合成氨將形成巨大利潤空間,刺激傳統(tǒng)合成氨生產(chǎn),導(dǎo)致國內(nèi)綠氨生產(chǎn)推動力下降。

其次,綠氨作為一種新興的清潔能源,在國際上缺乏統(tǒng)一的認(rèn)證標(biāo)準(zhǔn)和認(rèn)證機(jī)構(gòu)。 不同認(rèn)證機(jī)構(gòu)之間標(biāo)準(zhǔn)差異較大,認(rèn)證價格也不相同,導(dǎo)致難以判斷綠氨的真實降碳效果,進(jìn)而影響綠氨的銷售和推廣。

4.3 國內(nèi)綠氨消納場景仍處于探索階段

相對于較易實現(xiàn)的綠氨生產(chǎn), 國內(nèi)對綠氨下游消納場景的探索仍然相對有限,體現(xiàn)在氨能利用技術(shù)不成熟與應(yīng)用面狹窄兩方面。

技術(shù)方面, 氨燃機(jī)、氨燃料電池等的技術(shù)仍不成熟,相關(guān)示范應(yīng)用很少;而且氨燃料直接利用或作為氫能載體的技術(shù)路線不確定,限制了綠氨應(yīng)用的推廣。

應(yīng)用方面,盡管國內(nèi)已有中國船舶集團(tuán)研發(fā)氨燃料動力船舶、富大紫金研發(fā)氫氨燃料電池客車等綠氨利用的探索,但是總體上集中在船舶航運(yùn)領(lǐng)域,汽車、重卡等領(lǐng)域尚未見探索, 難以形成更加普適化的綠氨能源模式。

來源:小兵資訊看新聞

相關(guān)新聞

2021-09-15

- 聯(lián)系我們

聯(lián)系電話

聯(lián)系電話

15853332398

電子郵箱

電子郵箱

sdztkjsw@qq.com

關(guān)注我們

關(guān)注我們

掃碼關(guān)注我們

- 返回頂部