國內化工新材料產業鏈現狀、熱點及趨勢

發布時間:

2023-06-29 17:15

材料是人類一切生產和生活的物質基礎,歷來是生產力的標志,對材料的認識和利用的能力,決定社會形態和人們的生活質量。新材料則是戰略新興產業發展的基石。

?

?

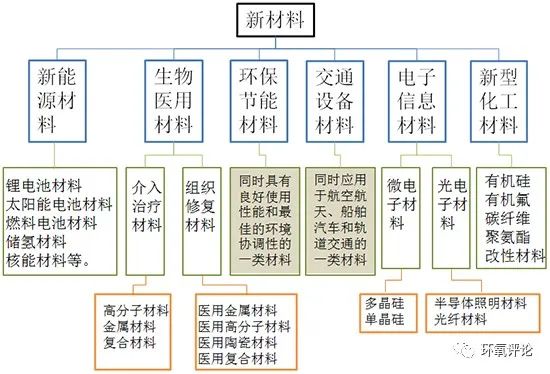

一、我國新材料產業現狀

(一)我國新材料生產情況

幾乎所有的新材料我國都能夠生產并且正在生產,包括:

高性能工程材料

POK聚酮、PPO聚苯醚、PPS聚苯硫醚、聚醚醚酮(PEEK)、聚醚砜(PES)、聚碳酸酯(PC)、POM、聚酰亞胺(PI)、PA(6、66、11、1010、56、46、12…)、PMMA、PET、PBT……..

電子化學品

光刻膠、導電高分子材料、電子封裝材料、電子特種氣體、平板顯示(FPD)專用化學品、印制電路板材料及配套化學品、混成電路用化學品、電容器用材料、電器涂料、導電聚合物等其他電子電氣用化學品。

新型彈性體

TPU、POE、SBS、SEBS、SEPS、TPEE、丙烯基彈性體、尼龍彈性體……(新型彈性體總量已接近傳統彈性體一半了)。

新型纖維

氨綸、芳綸、超高分子量聚乙烯纖維….。

(二)強大的應用支撐我國新材料的發展

我國擁有龐大的工業用戶;龐大的造船大國、強國;世界最大的手機生產國;汽車產銷量第一的國家;地鐵、動車和高鐵質量和數量第一的國家;冰箱、洗衣機等白電全球產量第一的國家;

因此,嚴格意義上來說,強大的下游應用產業給我國新材料產業的發展提供了巨大的推動力。

(三)政策推動我國新材料的發展

(1)國家發展改革委、商務部發布《鼓勵外商投資產業目錄(2019年版)》,重點提及的化學原料和化學制品制造業包括:差別化、功能性聚酯(PET);聚甲醛;聚苯硫醚;聚醚醚酮;聚酰亞胺;聚砜;聚醚砜;聚芳酯(PAR);聚苯醚;聚對 苯二甲酸丁二醇酯(PBT);聚酰胺(PA)及其改性材料;液晶聚合物等

(2)國家發改委《增強制造業核心競爭力三年行動計劃(2018-2020年)》重點化工新材料關鍵技術產業化項目包括:聚苯硫醚;聚苯醚;芳族酮聚合物(聚醚醚酮、聚醚酮、聚醚酮酮)、聚芳醚醚腈;聚芳酰胺;聚芳醚;熱致液晶聚合物;新型可降解塑料等。

(3)中國石化聯合會《石油和化學工業“十三五”發展規劃指南》將高分子材料作為戰略新興產業列為優先發展的領域,明確高分子材料“十三五”發展的目的是:以提高自主創新能力為核心,以樹脂專用料、工程塑料、新型功能材料、高性能結構材料和先進復合材料為發展重點,開發工程塑料、改性樹脂、高端熱固性樹脂及其樹脂基復合材料,以及可降解塑料等新材料制備技術。

(4)中國石油和化學工業聯合會關于““十四五”化工新材料產業發展的戰略和任務”的重點工作指導:開發5G通信基站用核心覆銅板用樹脂材料(LCP、PI、環氧樹脂等);聚砜、聚苯砜、聚醚醚酮、液晶聚合物等高性能工程塑料。

此外,我國新材料產業相關政策規劃,還包括:

《中國制造2025》;《新材料產業發展指南》將為“十四五”期間新材料產業發展指明重點方向。

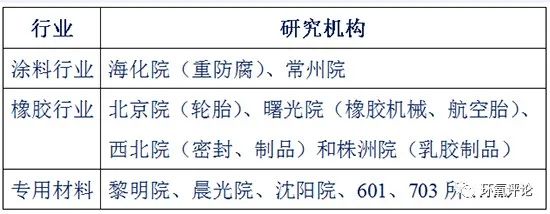

(四)應用研發體系成為新材料發展利器

我國幾十年來建立的應用研發體系功力深厚,例如中科院,包括北化所、過程所、寧波院、上海有機所、大化所、蘭化所、應化所、煤化所…等,為我國科技進步、經濟社會發展和國家安全做出了不可替代的重要貢獻。

按照材料劃分,包括以下成熟的研發機構體系:

?

?

此外,還有大量大企業的研發中心,對產品應用的研究及配套的檢測儀器設備很多達世界領先水平。

(五)與國外新材料的差距

我國新材料產業與國外差距主要在高品質的新材料。

我國缺乏超前的研發優勢和研發成果的實用化開發力度,目前主要還是以仿制為主。雖然很多新材料已有能力生產,可是相關專利繞不開。

二、我國新材料產業發展趨勢

發達國家均全力發展新材料產業,例如美國將新材料稱之為“科技發展的骨肉”,我國新材料發展也將由原材料、基礎化工材料逐步過渡至新興材料、半導體材料、新能源材料、節能(輕量化)材料。

(一)資本眼中的新材料產業風口

1.千億級風口

千億級風口主要是高性價比、高性能電子化學品,包括芯片、傳感器,以及半導體電子(電子膠粘劑、光刻膠、導電材料、高純氣體、溶劑等)。

2.萬億級風口

萬億級風口主要是新能源相關材料,包括固態電池、燃料電池、氫燃料電池、鋰電池、太陽能光伏、可再生能源、儲能、風能等。

3.其他風口

其他風口包括:處于加速發展期的生物可降解材料(有利于垃圾分類等)、3D打印新材料、結構化材料、以及輕量化、節能材料。

(二)未來新材料的超級印鈔機?

新材料產業的三個熱點

★ 三大熱點之一:芳綸、PI和PA

1.芳綸--關鍵的戰略材料

芳綸下游應用高端,是關鍵的戰略材料。

芳綸產品的特點是門檻高,國內企業少,國產化替代趨勢明顯,目前行業上升趨勢明顯。

芳綸產品的門檻主要是技術和客戶準入門檻,要進入市場需要做安全認證,需要幾年的成功案例,下游應用領域對安全性的要求都很高。

目前全球的對位芳綸處于近平衡狀態,國內對位芳綸80%依賴進口。從全球來看,隨著應用領域的增加,對位芳綸需求將逐漸增加,預計未來5年全球對位芳綸的需求量將達到15萬噸左右。按照每年增速10%計算,2020年我國對位芳綸的需求量將達到13000噸,2025年對位芳綸的需求量將達到25000噸。

全球間位芳綸行業主要被美國杜邦、泰和新材、日本帝人等公司占據。其中杜邦產能以67%位居第一,帝人占比為7%。

2.聚酰亞胺——“解決問題的能手”

聚酰亞胺,是綜合性能最佳的有機高分子材料之一。其耐高溫達400℃以上 ,長期使用溫度范圍-200~300℃,部分無明顯熔點,高絕緣性能,103 赫下介電常數4.0,介電損耗僅0.004~0.007,屬F至H。

PI薄膜

PI薄膜為PI系列產品中應用最早,最為成熟的產品,是絕緣薄膜最優選擇,高端產品國產化浪潮已近。

電子級以下PI薄膜已實現國產自給自足,電子級及以上PI薄膜市場仍主要由海外公司瓜分。

隨著國內化學亞胺法生產線的逐漸落地,國內廠商將參與分享高端市場近百億市場。未來隨著FCCL市場保持高增速,以及OLED快速普及對柔性襯底需求的提升,高端電子級PI薄膜市場將處于快速擴張期。

PI纖維

扎根軍用市場,民用市場開發提速。PI纖維耐熱性能、機械性能優異,是航空航天和軍用飛機等重要領域的核心配件材料,其在軍用市場的應用具備不可替代性。

在商用領域,PI纖維在環保濾材、防火材料等應用目前正處于孕育期,未來有望為PI纖維增添新活力。

PI/PMI泡沫

受益軍艦建造高潮,迎“藍海”時代。PI泡沫目前最為重要的應用為艦艇用隔熱降噪材料,目前我國海軍正處于第三次建船高潮,PI泡沫作為新型戰艦中的隔熱降噪材料,未來需求有望快速提升。此外PMI泡沫作為最為優異的結構泡沫芯材,廣泛用于風機葉片,直升機葉片,航空航天等領域中,其對于PET泡沫的替代趨勢明確,市場空間廣闊。

PI基復合材料

輕量化是大趨勢,主打高端市場。纖維增強復合材料是鎂鋁合金之后的新一代輕量化材料,以聚酰亞胺作為樹脂基的復合材料耐高溫和拉伸性能出色,應用十分廣泛。隨著碳纖維產業的逐漸成熟,碳纖維增強復合材料需求增長明顯,聚酰亞胺+碳纖維的組合作為最為優異的復合材料組合之一,在搶占高端市場方面優勢明顯。

PSPI(光敏聚酰亞胺)

光刻膠、電子封裝雙領域發力,享電子產品高端化紅利。光敏聚酰亞胺主要有光刻膠和電子封裝兩大應用。PSPI光刻膠相比于傳統光刻膠,無需涂覆光阻隔劑,能大幅縮減加工工序。同時PSPI也是重要的電子封裝膠。

光敏聚酰亞胺作為封裝材料可用于:緩沖涂層、鈍化層、α射線屏蔽材料、層間絕緣材料、晶片封裝材料等,同時還廣泛應用于微電子工業中,包括集成電路以及多芯片封裝件等的封裝中。

3.尼龍

耐高溫尼龍

高溫尼龍的技術壁壘比較高,該產業一直未得到大規模的發展,市場需求發面存在巨大的空白。我國耐高溫尼龍研究比較晚,新品種的開發主要以PA6T改性為主,以合成新型尼龍為輔。

高溫尼龍作為一種高性能工程材料市場不斷擴大,預計中國在未來幾年里對高溫尼龍的需求將以15%~25%的速度增長。

耐高溫尼龍潛在需求占尼龍20-30%,而五年內中國市場對尼龍的需求有望達萬噸。

尼龍彈性體

尼龍彈性體就是聚酯/聚醚-聚酰胺嵌段共聚物,最常見的是聚醚嵌段酰胺(PEBA),它較為突出的性能是高回彈性、輕質和低溫耐沖擊性能。

尼龍彈性體的能量回饋可以達到85%,比Boost緩震科技高約15%,擁有更棒的吸震緩沖效果。與TPU相比,它的質量更輕。

尼龍彈性體的合成技術門檻較高,大多掌握在法國阿科瑪、德國贏創、日本宇部興產等國外大廠手里。

尼龍彈性體市場需求潛力巨大,除了440億雙鞋/年的底材需求,還有對聚氨酯軟泡、塑膠跑道材料的替代。

★ 三大熱點之二:電子化學品

電子化學品是專為電子信息產品制造中的顯影、蝕刻、清洗和電鍍等工藝配套的細化工材料,是集成電路、平板顯示制造等信息產業的重要支撐材料。

2017年,世界電子化學品產值>1500億美元,中國產值約2600億元,預計2018-2022年,年均增長率約為11%。包括陶氏、霍尼韋爾、三菱化學和巴斯夫等公司,正競相將電子化學品業務重點放在包括中國在內的亞太地區。中國豐富的原材料以及靠近下游需求等方面優勢明顯,電子化學品產能向國內轉移已成為大勢所趨。

★ 三大熱點之三:輕量化、節能材料

輕量化的關鍵——高性能新材料如TPEE、POM、PI、PA、PU、TEEK、PPA、PTT等替代比重幾倍的鋼鐵。

聚合物固化技術——美國伊利諾大學ScottWhite教授率領的研究團隊開發出一種新的聚合物固化技術,只需小型熱源就可在短時間內完成聚合物制造,與目前的制造工藝相比,可降低10個數量級的能耗,并減少2個數量級的工時。

碳纖維——在追求高性能的同時、輕量化。

新材料產業的四大材料

★ 四大材料之一:薄膜

材料薄膜市場

我國材料薄膜產業增速平穩,2010-2017年我國材料薄膜產量由799萬噸增加至1570萬噸,年均復合增速達10%。

2017年全球液晶聚合物薄膜和層壓板銷售量約9050噸,復合年增長率為6.7%。

快遞包裝薄膜將呈現減量化、綠色化、可循環發展趨勢。

背光模組光學膜將趨于高亮度化、薄型化、輕量化、高色域化發展。

1.光學聚酯薄膜產業

功能性聚酯原料制備技術,是制膜企業的核心技術之一,其中納微米添加改性,涉及到滑爽均勻性,結晶均勻性和靜電壓膜性等正是阻礙行業發展的技術瓶頸。

國內光學聚酯薄膜產業目前還處于起步階段,大多集中于薄膜的拉伸成型加工上,缺少對光學聚酯薄膜技術的系統性研究。

在光學聚酯薄膜材料(專用切片及母料)、配方設計,裝備及工藝控制等方面難以同國際巨頭抗衡,這些都制約了我國新型顯示等產業的發展;三是行業的整體科技創新缺少協同與聯動。

2.BOPA薄膜產業

BOPA薄膜主要應用于食品、日化、醫藥、電子、建筑、機械等包裝領域,其中食品包裝就占據了70%-80%的份額,主要是用于高溫蒸煮、冷凍、休閑類食品。

預計在未來的幾年里,中國軟包裝和BOPA薄膜市場將繼續呈現增長態勢,且海外市場會成為另一新的增長點。

3.BOPET薄膜產業

BOPET薄膜因其優異的物化性能和環保性能,BOPET被譽為21世紀最具發展潛力的新型材料之一。

我國BOPET聚酯薄膜需求量占全球需求總量的33%。

下游應用行業主要是包裝材料、電子信息、電氣絕緣、護卡、影像膠片、熱燙印箔、太陽能應用、光學、航空、建筑、農業等生產領域。

目前國內廠商生產的聚酯薄膜最大的應用領域是包裝業,如食品飲料包裝、醫藥包裝,還有一部分特種功能性聚酯薄膜應用于電子元器件、電器絕緣等高端領域。

4.BOPP薄膜產業

BOPP薄膜有“包裝皇后”的美稱,我國BOPP薄膜表觀消費量2013年為251.0萬噸,2017年已達330萬噸,5年增長了32%。

隨著我國消費水平的不斷提高和后加工的彩印復合、復膜、鍍鋁、涂布等行業的迅猛發展,對BOPP膜的需求存在極大的市場潛力。

5.BOPE薄膜產業

BOPE薄膜產業會成為薄膜行業關注熱點,其具備如下優點:

?較適合大批量訂單生產需要;

?高透明、高光澤、晶點少;

?高挺度、高拉伸強度;

?高抗穿刺強度;

?極好的低溫抗沖擊強度及抗針孔性、耐磨性、極好的低溫柔韌性;

?潤濕張力保持時間長、印刷性能好,套印精確。

?以一半厚度的BOPE替代吹材或流延CPE薄膜與BOPA或BOPET等干式復合可達到相同的熱封合強度和接近的挺度;

?而且以一半厚度的BOPE替代吹材或流延CPE薄膜與BOPA等干式復合用于冷凍包裝可大大降低破袋率。

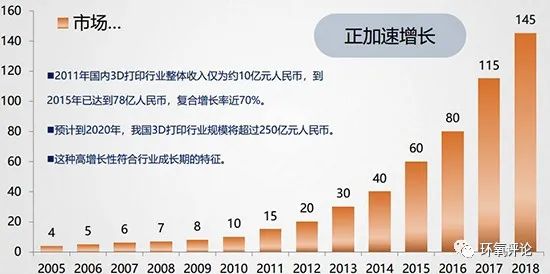

★ 四大材料之二:3D打印材料

目前常用的3D打印高分子材料有聚酰胺、聚酯、聚碳酸酯、聚乙烯、聚丙烯和ABS等。雖然3D打印最常見的市場材料是ABS、PLA,實際上尼龍才是應用規模最大的材料。預計到2022年,尼龍將占據3D打印材料市場30%的市場份額。

影響材料材料應用于3D打印的因素主要有:打印溫度高、材料流動性差,導致工作環境出現揮發成分,打印嘴易堵,影響制品精密度;普通的材料強度較低,適應的范圍太窄,需要對材料做增強處理;冷卻均勻性差,定型慢,易造成制品收縮和變形;缺少功能化和智能化的應用。

?

?

圖 3 全球3D打印市場(億美元)

應用領域分析

工業領域未來大規模工業應用在全球3D打印市場有望迎來爆發式增長。

?

?

在工業級領域,3D打印經過30年的發展,已經形成了一條完整的產業鏈。

目前3D打印技術已經在軍事、航空航天、醫療、汽車、機械設備制造及消費領域得到了一定的應用。

3D打印應用于建筑,建筑承重件,汽車零部件,工業零件。產業鏈的每個環節都聚集了一批領先企業。

我國3D打印用材料發展方向

隨著3D打印技術的發展,傳統材料的性能被大幅提升,依靠材料強大的快速熔融沉積和低溫粘接特性將被廣泛應用到3D打印制造領域。除了材料自身可以通過3D打印制品外,在玻璃、陶瓷、無機粉體、金屬等的3D打印都需要依靠材料的粘接性來完成。

通過改性材料的強度被用來直接替換金屬用于各類復雜構件,既便宜又質輕。甚至可以替代玻璃、陶瓷等制品,從而使材料在3D制造中被廣泛應用。

材料可避開低強度的缺陷,向復合化、功能化發展,特別是實現多元材料復合、從而賦予材料特定功能。通過3D打印技術制造工藝復雜的智能材料、光電高分子材料、光熱高分子材料、光伏高分子材料、儲能高分子材料等新材料。

3D打印因具有不需要模具、零部件的快速修復等優點,能將中國制造業前進5-10年,3D打印堪稱是工業界的一場革命。

★ 四大材料之三:可降解材料

?

?

圖 5 生物降解材料細分應用領域(萬噸)

預計到2020年,我國生物可降解材料產量將達到250萬噸。“十三五”規劃、國際碳總量法律以及生物降解材料性能提升、價格下降將為中國生物可降解材料行業帶來前所未有的發展契機。

完全生物降解材料主要包括PLA、PHA、PBS/PBSA、PCL、PVA、PPE/PPC/PPB和小部分PSM等。生物破壞性材料主要指生物分解樹脂對傳統聚烯烴的改性材料,PSM中大部分屬于這類。

生物可降解材料的開發越來越符合社會的環保理念,目前全球研發的生物降解材料品種達幾十種,但實現批量和工業化生產的僅有PSM、PLA、PBS/PBSA、PHA、PCL等。

圖 6 2015-2020全球對三大生物降解材料需求量預測

★ 四大材料之四:新型彈性體

丙烯基彈性體

丙烯基彈性體是用茂金屬催化技術和溶液聚合工藝組合生產所得,是獨特的丙烯-乙烯半結晶共聚物,具有獨特的高彈性、柔韌性和低溫耐沖擊性,特別是和PP的相容性非常優異。

目前全球只有三家公司有商品化的丙烯基彈性體,牌號分別是陶氏的versify、埃克森美孚的vistamaxx和三井的tafmer。

丙烯基彈性體優點:

?丙烯基彈性體有著手感好、高填充、止滑性佳等特點,比如埃克森美孚vistamaxx的發泡優勢;

?VM發泡產品有手感好,密度好,而且又有膠感;

?具有高填充,填充量可達100phr,而EVA填充量一般在30phr,在降低成本以及做某些功能性材料具有很大的優勢,比如做阻燃材料,就是靠填充來發揮性能的;

?可100%回收,且發泡出來的產品不會出現產品表面氣孔的分布性不好,而EVA發泡如果加入回收料太多(一般加入量30phr),就會出現密度分布不好的現象;

?用VM做一些比較低硬度發泡的工藝,比EVA要容易操作很多。EVA如果硬度做到10°C,相當困難,而且一般要加入SEBS來增加軟度,而VM就很容易做到;

?抗沖擊強度的改善帶來了減薄機會,能夠減少材料使用并降低成本;

?丙烯基彈性體具有較低的熔融溫度,從而降低了加工溫度,其較高的流動速率會提升加工速度。這可以減少能源消耗并提高加工效率。其柔韌性有助于提高拉伸比,減少流痕,從而實現更好的產品質量和更低的廢品率。由于這種彈性體的收縮率比聚丙烯低,使得生產工藝更易于控制,模切更準確,從而改善杯子與蓋子的相配程度,有助于降低廢品率。

丙烯基彈性體的應用:

?食品保鮮盒領域無規共聚丙烯(RCP)應用十分廣泛,但普遍存在低溫抗沖不足的問題。丙烯基彈性體應用于聚丙烯改性,可以提高聚丙烯的韌性。在RCP中作為增韌劑,可以在提高韌性的同時保持RCP的透明度,有助于減少鉸鏈結構的應力發白;

?丙烯基彈性體與聚丙烯 (PP) 共混,可以實現更好的抗沖擊性、透明性和剛度平衡,同時還可以提高加工效率;

?可以用在無紡布、彈性膜、聚合物改性等方面,其中聚合物改性方面表現優異,具體應用案例有洗衣機座盤、食品容器蓋、加濕器水箱、塑料文具、運動水壺、拖鞋等等。

乙烯基彈性體

乙烯基彈性體的性能和特點:

聚乙烯鏈結晶區(樹脂相)起物理交聯點的作用,具有典型的塑料性能,加入一定量的α-烯烴(1-丁烯、1-己烯、1-辛烯等)后,削弱了聚乙烯鏈的結晶區,形成了呈現橡膠彈性的無定型區(橡膠相),使產品又具有彈性體的性質;POE具有塑料和橡膠的雙重特性綜合性能優異,因此POE可以看作是塑料與橡膠的橋梁產品。

POE彈性體與EPDM相比,它具有熔接線強度卓越、分散性好、等量添加抗沖擊強度高、成型能力杰出的優點;與SBR相比,它具有耐候性好、透明性高、價格低、密度小的優點;與EVA、EMA和EEA相比,它具有密度小、透明度高、韌性好、屈撓性好等優點;與軟PVC相比,它具有無需特殊設備、對設備腐蝕低、熱成型良好、塑性好、密度小、低溫脆性佳和經濟性良好等特點。

POE彈性體作為塑料增韌劑,不僅可以增韌改性與它相容的聚烯烴塑料,而且可通過過氧化物引發,有效地與馬來酸酐、丙烯酸縮水甘油酯等單體發生接枝反應,所得到的接枝物廣泛用來增韌尼龍、聚酯等工程塑料。

聚烯烴彈性體POE分子結構中沒有不飽和雙鍵,具有很窄的分子量分布和短支鏈結構(短支鏈分布均勻),因而具有高彈性、高強度、高伸長率等優異的物理機械性能和的優異的耐低溫性能。

窄的分子量分布使材料在注射和擠出加工過程中不宜產生撓曲,因而POE材料的加工性能優異。由于POE大分子鏈的飽和結構,分子結構中所含叔碳原子相對較少,因而具有優異的耐熱老化和抗紫外線性能。此外有效的控制在聚合物線形短支鏈支化結構中引入長支鏈,使材料的透明度提高,同時有效的改善了聚合物的加工流變性。

乙烯基彈性體的應用:

?POE可以威脅到橡膠、柔性PVC、EPDM、EPR、EMA、EVA、TPV、SBC和LDPE等材質;

?應用于不同產品,如汽車擋板,柔性導管,輸送帶,印刷滾筒,運動鞋,電線電纜、汽車部件、耐用品、擠出件、壓模件、密封材料、管件和織物涂層等;

?也可以作為低溫抗沖改良劑來改善PP的低溫抗沖性能,同時可以作為熱塑性彈性體運用于汽車領域。

Q:乙烯基、丙烯基彈性體會有多牛?

A:中國天然橡膠對外依存度己超過85%;

正在建設超過4400萬噸/年乙烯新產能有了乙烯基彈性體這個潛在的好下游;

正在建設超過4000萬噸/年丙烯新產能有了丙烯基彈性體這個潛在的好下游!

乙烯基、丙烯基彈性體—相關技術研發迫在眉切!

氟/硅彈性體

氟硅橡膠是以氟硅聚合物為主體的配方組成,氟硅聚合物主鏈中含多個硅氧基團(-Si-O-),其無毒、耐高低溫!可做成熱塑性彈性體。

氟橡膠--“橡膠之王”:具有高度的化學穩定性,是目前所有彈性體中最好的;耐高溫性能極佳、具有極好的耐天候老化性能和耐臭氧性能、真空性能和機械性能優良等--彈性體中綜合性能極佳的品種。幾個小缺點:比如低溫性能不好、耐輻射性能也差等。

新材料產業的五大聚焦

★ 五大聚焦之一:結構化材料

具有量身定制的材料特性和響應,使用結構化材料進行輕量化,可以提高能效、有效負載能力和生命周期性能以及生活質量。

未來的研究方向包括開發用于解耦和獨立優化特性的穩健方法,創建結構化多材料系統等。

不希望新材料被理解在化學層面,而應該在物理性能層面最大化用好它。

★ 五大聚焦之二:能源材料

研究發展方向包括:

持續研發非晶硅、有機光伏、鈣鈦礦材料等太陽能轉換為電能的材料,開發新的發光材料,研發低功耗電子器件,開發用于電阻切換的新材料以促進神經形態計算發展。

日本岡山大學的研究人員最近開發出一種利用氧化鐵化合物制成的新型太陽能電池。該太陽能電池的吸光率是以往硅酮制太陽能電池的100多倍。

催化材料的研究方向:

改良催化材料的理論預測,高催化性能無機核/殼納米顆粒的合成,高效催化劑適合工業生產及應用的可擴展合成方案,催化反應中助催化劑在活性位場上的選擇性沉積,二維材料催化劑的研究。

★ 五大聚焦之三:極端環境材料

極端環境材料是指在各種極端操作環境下能符合條件地運行的高性能材料。

研究方向包括:

?基于科學的設計開發下一代極端環境材料,如利用對材料中與溫度相關的納米級變形機制的理解來改進合金的設計,利用對腐蝕機理的科學理解來設計新的耐腐蝕材料;

?理解極端條件下材料性能極限和基本退化機理。

★ 五大聚焦之四:碳捕集和儲存的材料

?碳捕集和儲存的材料包括:基于溶劑、吸附劑和膜材料的碳捕集,金屬有機框架等新型碳捕集材料,電化學捕集,通過地質材料進行碳封存。

?潔凈水的材料問題涉及膜、吸附劑、催化劑和地下地質構造中的界面材料科學現象,需要開發新材料、新表征方法和新界面化學品。

?可再生能源儲存方面的材料研究基于:

研發多價離子導體和新的電池材料以提高鋰離子電池能量密度,研發高能量密度儲氫的新材料以實現水分解/燃料電池能量系統。

★ 五大聚焦之五:納米材料

?納米材料是指在三維空間中至少有一維處于納米尺度范圍(1-100nm)或由它們作為基本單元構成的材料,這大約相當于10~100個原子緊密排列在一起的尺度。

?由于納米微粒的小尺寸效應、表面效應、量子尺寸效應和宏觀量子隧道效應等使得它們在磁、光、電、敏感等方面呈現常規材料不具備的特性。因此納米微粒在磁性材料、電子材料、光學材料、高致密度材料的燒結、催化、傳感、陶瓷增韌等方面有廣闊的應用前景。

?二維三維納米材料-電極材料、電化學儲能。

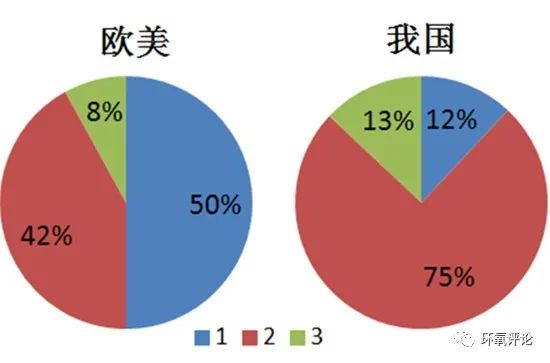

三、我國新材料產業發展建議

?

?

圖 7 歐美及我國化工企業類型占比

1. 精細化工和新材料型多元化工企業;2. 傳統石化油氣和基礎化工類企業;3. 其他類企業

目前我國傳統石化油氣和基礎化工類企業,巨額投資正熱火朝天,千億級投資項目集群有好幾個,百億級投資項目己“數不過來”。但是收益正急劇下滑,越來越多基礎化工類產品市場價暴跌,例如TDI、乙二醇、甲醇、MMA;連仍依賴進口的PC、PMMA、PA66都不例外。

因此,必須對新材料產業發展具有足夠的重視,否則,實體經濟不會有強大的競爭力!

相關新聞

- 聯系我們

聯系電話

聯系電話

15853332398

電子郵箱

電子郵箱

sdztkjsw@qq.com

關注我們

關注我們

掃碼關注我們

- 返回頂部