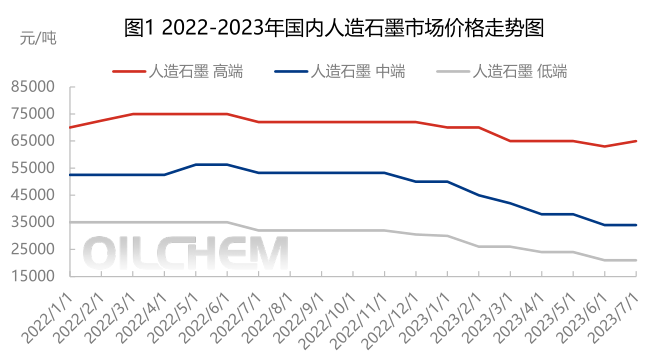

2023 年上半年,國內人造石墨負極材料價格延續走跌。年初人造石墨中端產品價格50000 元/噸降至目前 34000 元/噸、低端產品價格降至 21000 元/噸。負極市場價兩極分化現象愈發嚴重,低中端人造石墨的價格已經逼近成本端,高端品價格區間價格跨度較大。負極市場供求矛盾凸顯,低端品市場競爭壓力較大,價格博弈激烈。

4 月以來,下游電池廠排產有所增加, 但依舊以消耗庫存為主。目前成本端無利好支撐,下游需求恢復緩慢,且在行業持續降本的訴求下,短期內負極材料價格回升可能性較小。

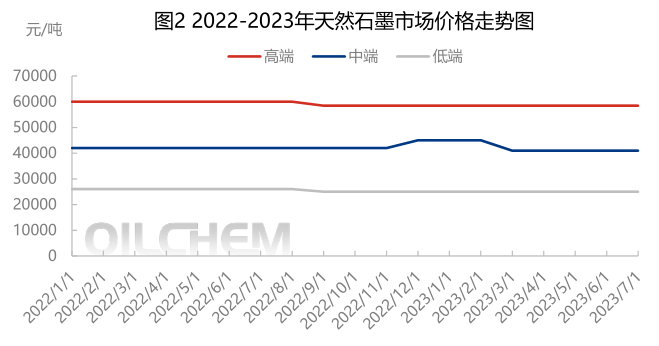

2023 年上半年天然石墨負極材料價格持穩運行。原料方面,天然鱗片石墨價格下跌937 元/噸,球形石墨價格下跌 4741 元/噸。當前大多負極企業仍處于去庫階段,企業開工率不足一半,部分負極企業轉產其他領域。

目前終端需求逐步向好,市場訂單有小幅提升,原料端新建產能陸續開始釋放,從一定程度上利好天然石墨負極材料,預計后期價格暫穩運行。

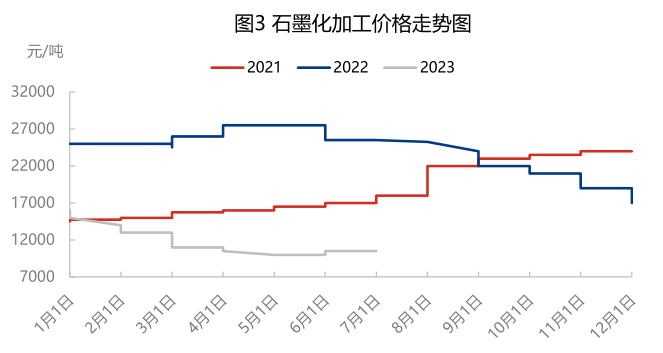

2023 年以來,由于下游需求較為清淡,石墨化開工率一直處于低位,價格從 14000元/噸降至 10000 元/噸左右,部分地區石墨化利潤倒掛。

隨著負極需求逐步向好,石墨化訂單量有小幅回升表現,但是石墨化價格受到壓制,短時間內價格提升受限,而逼近成本價格,繼續下調難度較大,因此石墨化價格僵持守穩。

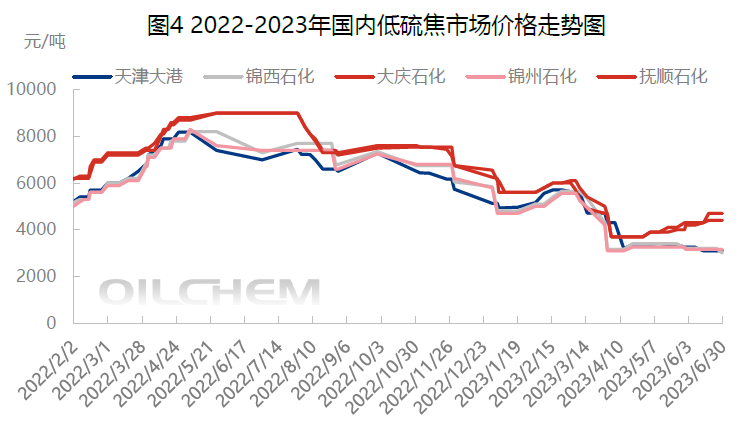

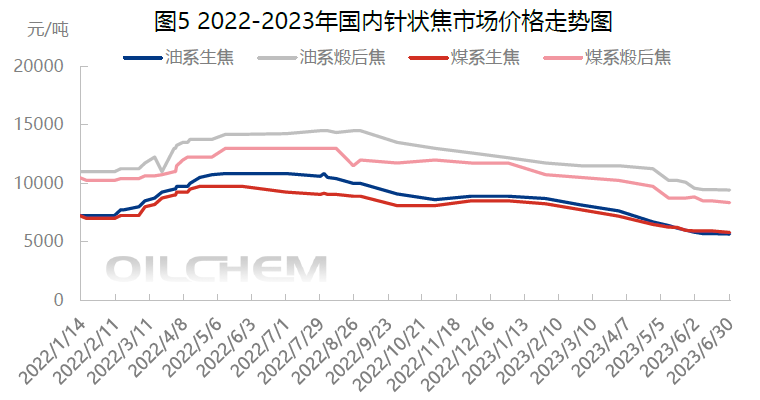

2023 年上半年國內低硫石油焦市場價格高開低走,整體呈漲跌交替走勢。春節過后一季度下游石墨陰極及石墨電極領域積極備貨,煅燒焦企業出貨積極,負極材料領域剛需補庫,利好支撐石油焦市場,焦價漲幅在500-850 元/噸之間。

三月開始隨著年初備貨期的結束,石油焦市場交投轉淡,加之進口石油焦不斷到港,國內石油焦供應量充足,下游采購積極性減弱,低硫焦價格利好支撐不足大幅回落,在四月初低硫焦價格降至上半年最低點。進入五月,隨著國內延遲焦化裝置檢修高峰期的到來,泰州石化、惠州石化及大慶石化陸續停工檢修,國內低硫焦供需矛盾有所緩解,加之下游剛需備貨,拉動低硫焦價格窄幅反彈。

2023 年上半年針狀焦市場整體呈現下行走勢,上半年煤系生焦均價7153 元/噸,同比下滑14.6%,油系生焦均價7171 元/噸,同比下滑20.9%,煤系熟焦均價10036 元/噸,同比下滑9.9%,油系熟焦10896 元/噸,同比下滑15.5%。

上半年針狀焦市場價格趨弱主要原因在于終端需求的疲軟。在2022 年末,電池廠包括負極材料廠商,對需求預期過于樂觀,造成大量半成品和成品庫存的積壓,今年上半年新能源鏈條一方面去庫存減少了對針狀焦的采購需求,另一方面降本,使用更多石油焦等低價資源替代,因此整個針狀焦市場需求下滑顯著。

而針狀焦的另一個下游石墨電極方面同樣表現不佳,電弧爐鋼廠自4 月份開始生產持續虧損,加上鋼鐵行業本就需求未恢復,石墨電極生產保持清淡,對原料的采購需求謹慎。因此上半年整個針狀焦市場經歷著供應大于需求的壓力,市場價格持續受到打壓。

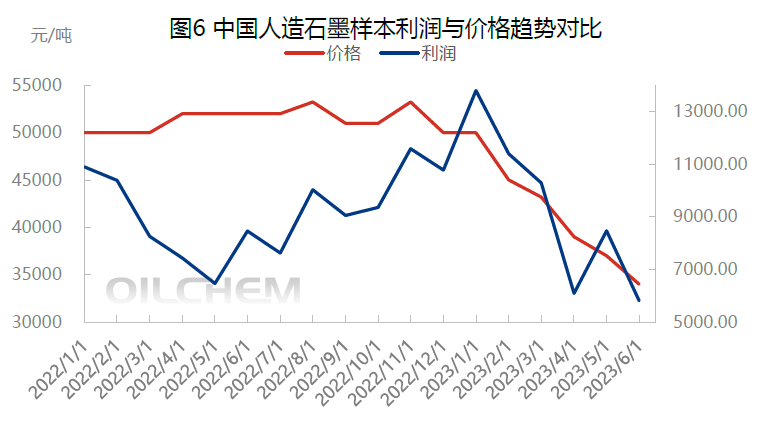

2023 年上半年,人造石墨中端產品平均利潤9311.29 元/噸,低中端人造石墨的價格已經逼近成本端,上半年以來行業利潤已逐漸壓縮。原材料降本、石墨化工藝降本以及技術革新仍舊是負極企業目前的發展方向。

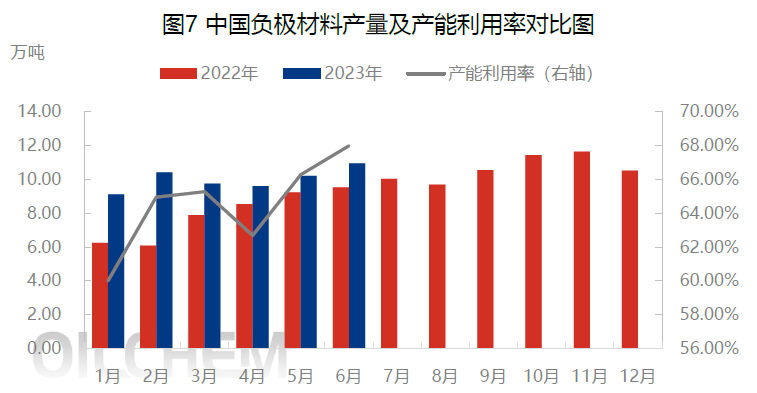

從2022 年四季度開始,負極材料市場的整體供需格局已經發生了轉變,延續至2023 上半年,負極材料供求矛盾凸顯,負極材料廠多以銷定產,下游電池廠備貨謹慎,多按需采購,且壓價心理較為強烈,負極材料廠家整體開工率在50%-60%之間,頭部企業開工相對來說較高,多執行長期訂單為主,中小企業開工低位。從5 月開始,部分企業開始小幅增產,開工率有所提升.

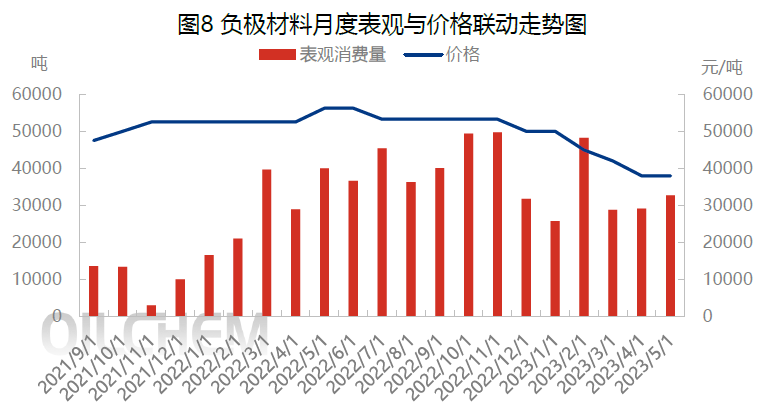

2023 年人造石墨表觀消費量有下降趨勢,2023 年5 月中國人造石墨負極材料市場表觀消費量3.27 萬噸,環比上月增加12.37%,1-5 月份表觀消費量累積19.74 萬噸。

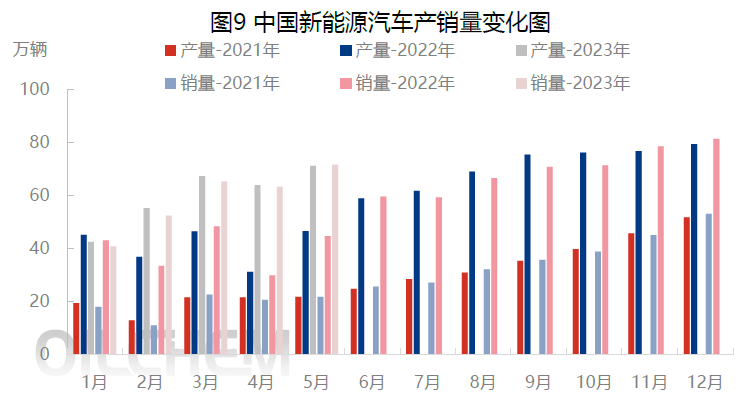

1-5 月,新能源汽車產銷分別完成300.5 萬輛和294 萬輛,同比分別增長45.1%和46.8%。其中純電動汽車產銷分別完成219.9 萬輛和214.6 萬輛,同比分別增長33.9%和35.3%。

上半年低硫焦、針狀焦價格持續走跌,人造石墨成本支撐不足,加之下游對負極采購壓價較為嚴重,故而人造石墨負極價格一路下滑。

利潤方面,負極材料行業降本情況較為嚴重,終端向上游傳導壓價,導致人造石墨負極利潤較22 年有所下降。特別是低中端人造石墨的價格已經逼近成本端,行業利潤已逐漸壓至極限。

產能過剩下,行業的主要矛盾是供需矛盾,4 月以來,電池廠商排產回升,對負極材料市場需求有所帶動,但主要還是以消納庫存為主。

隨著 2023 年下半年新建產能陸續投產,預計負極材料供應量穩步增加。下游需求緩慢恢復,負極企業產能利用率預計有所提升,但是競爭會進一步加劇,兩極分化現象愈發嚴重,負極市場供求矛盾會進一步凸顯,低端品充斥市場,價格博弈仍舊明顯。