-

走進(jìn)中天

中天")

-

產(chǎn)品與服務(wù)

-

企業(yè)實(shí)力

-

公司業(yè)績

-

-

-

走進(jìn)中天

-

產(chǎn)品與服務(wù)

-

企業(yè)實(shí)力

-

公司業(yè)績

-

-

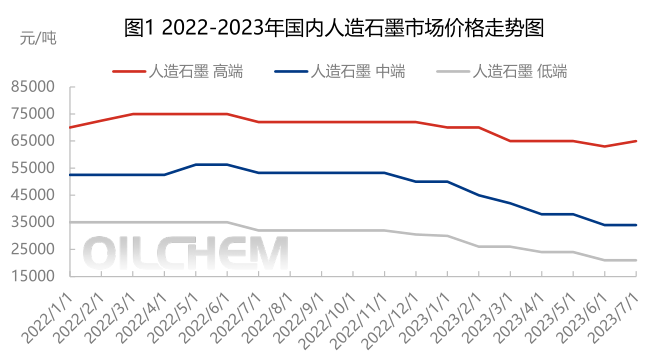

2023負(fù)極材料上半年報告總結(jié)

發(fā)布時間:

2023-07-27 09:01

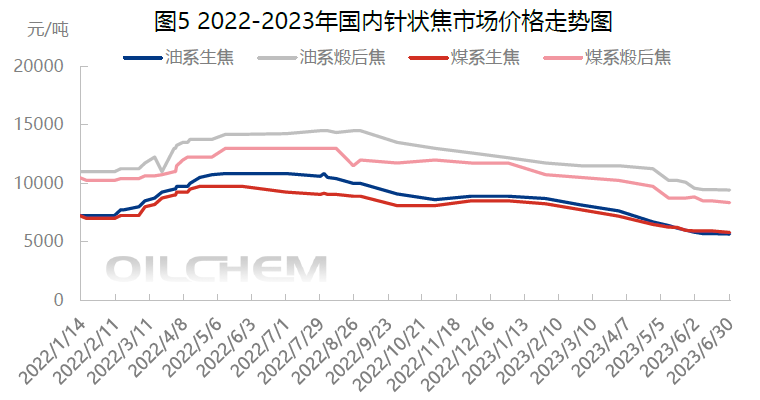

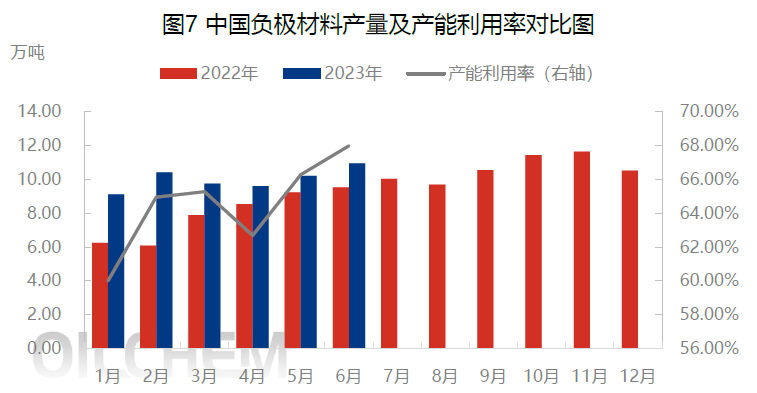

從2022 年四季度開始,負(fù)極材料市場的整體供需格局已經(jīng)發(fā)生了轉(zhuǎn)變,延續(xù)至2023 上半年,負(fù)極材料供求矛盾凸顯,負(fù)極材料廠多以銷定產(chǎn),下游電池廠備貨謹(jǐn)慎,多按需采購,且壓價心理較為強(qiáng)烈,負(fù)極材料廠家整體開工率在50%-60%之間,頭部企業(yè)開工相對來說較高,多執(zhí)行長期訂單為主,中小企業(yè)開工低位。從5 月開始,部分企業(yè)開始小幅增產(chǎn),開工率有所提升.

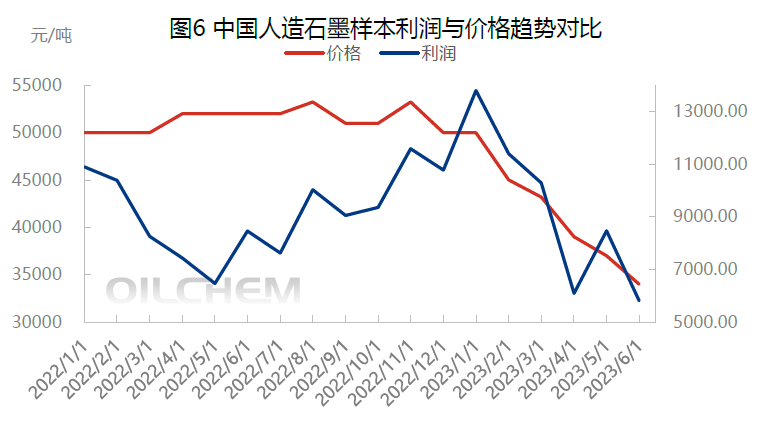

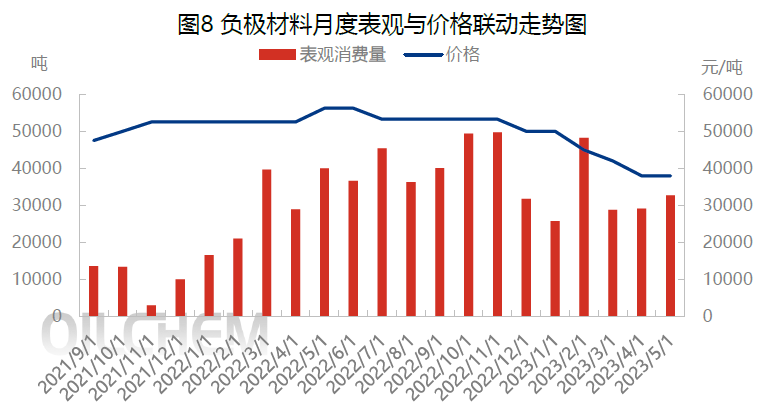

2023 年人造石墨表觀消費(fèi)量有下降趨勢,2023 年5 月中國人造石墨負(fù)極材料市場表觀消費(fèi)量3.27 萬噸,環(huán)比上月增加12.37%,1-5 月份表觀消費(fèi)量累積19.74 萬噸。

相關(guān)新聞

2021-09-15

2021-09-15

2021-09-15

- 聯(lián)系我們

聯(lián)系電話

聯(lián)系電話

15853332398

電子郵箱

電子郵箱

sdztkjsw@qq.com

關(guān)注我們

關(guān)注我們

掃碼關(guān)注我們

- 返回頂部