綠氨將迎爆發期!

發布時間:

2023-10-26 09:09

傳統氨合成工藝以煤或天然氣等化石能源為原料,屬于高能耗、高排放項目。綠氨指通過新能源發電后電解水制氫再合成氨,使原料輕質化,此路線可以實現氨生產過程的低碳或無碳化。傳統合成氨的生產成本相對較低,電解水制氫由于需要電量較大,成本較高。研究發現,當新能源電價進一步降低或者利用棄光電風電來合成氨可提高綠氨的市場競爭力。隨著“碳達峰碳中和”戰略的實施,各國都在布局建設綠氨示范性項目,將促進氮肥原料的低碳化,同時合理利用新能源電力助力綠氨發展,并耦合氨發動機、氨燃料電池等技術的進步,綠氨在能源市場將迎來新的發展機遇。

氫元素在地球上主要以化合物的形式存在于水和化石燃料中,而氫能作為一種二次能源,需要通過制氫技術進行“提取”。我國目前氫氣來源主要以化石燃料制氫為主,這類方式生產的氫氣被稱之為灰氫或藍氫。相比之下,綠氫指的是使用可再生能源(如太陽能、風能、潮汐能、生物質能等)制取的氫氣,它可以做到全生產過程無碳排放,對溫室氣體的減排具有重要意義。

氨目前主要用于制造氮肥和復合肥料,傳統的氨合成工藝用煤或天然氣作為原料和動力來源,會產生大量的溫室氣體。根據國家統計局網站數據,2020年中國氨產量在5117萬t左右,按照每1噸合成氨能耗基準平均值1405 kg標煤,中國合成氨每年二氧化碳排放量約18692萬噸。隨著科學技術的發展,“3060”碳達峰碳中和戰略的實施,綠氨在能源領域將發揮極為重要的作用,這就要求氨是由清潔能源和清潔原料生產獲得,利用綠氫作為合成氨的原料將實現合成氨的低碳綠色生產。

一、綠氨的減排分析

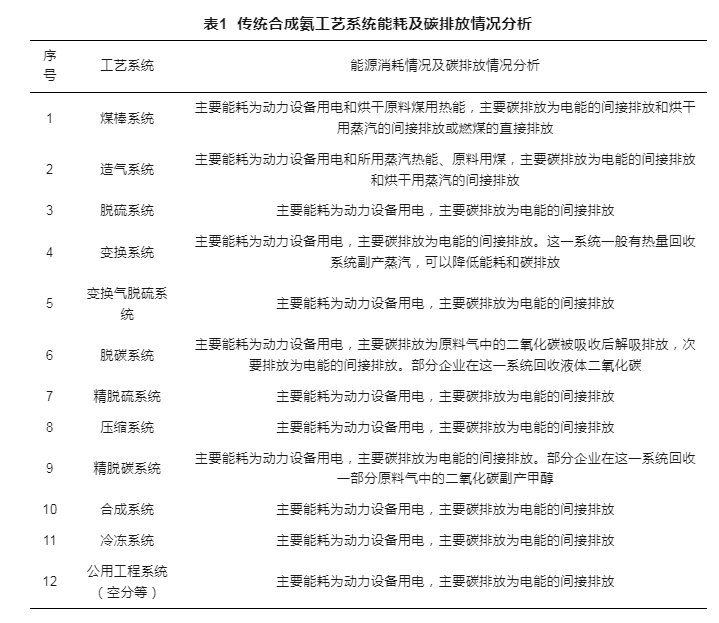

我國傳統合成氨主要以煤為原料,典型流程是通過造氣爐制得半水煤氣后依次經過脫硫、變換、脫碳、醇烴化工序等得到凈化氣,再在高溫、高壓下經催化合成氨,氨經冷凍系統液化后儲存。工藝系統主要包括造氣系統、脫硫系統、變換系統、壓縮系統、脫碳系統、合成系統、冷凍系統等,傳統合成氨工藝流程框圖如圖1所示,工藝系統能耗及碳排放情況分析見表1。

?

?

圖1 傳統合成氨工藝流程框圖

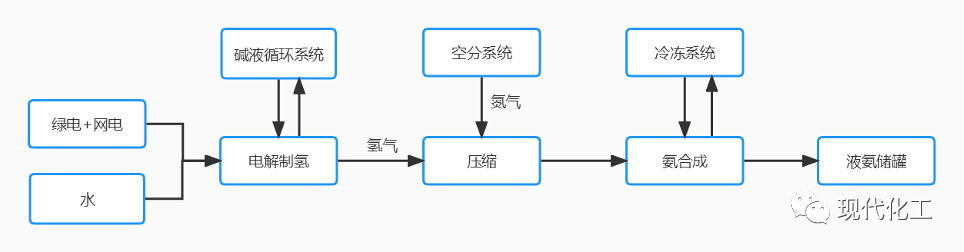

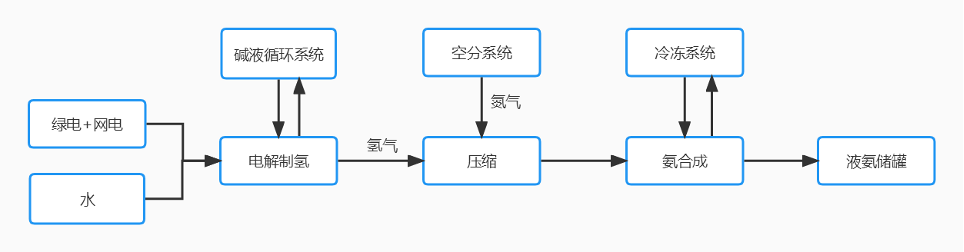

1.2 綠氫合成氨工藝及排放分析

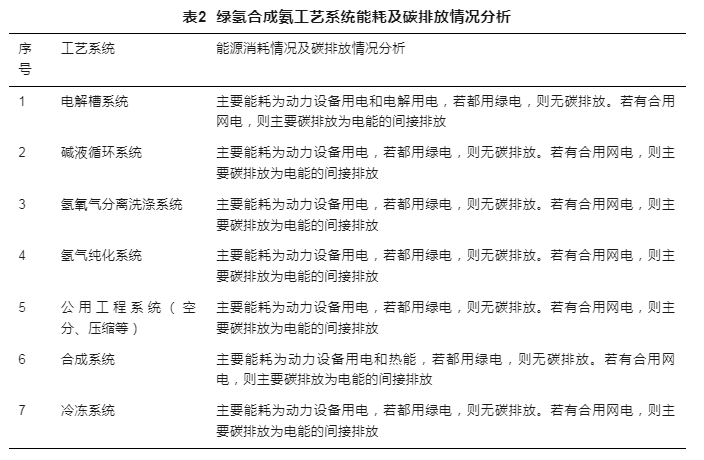

采用電解水制綠氫及哈伯-博世法工藝合成氨的技術路徑最為成熟,被認為是最有可能率先實現綠氨產業化的技術路線。綠氫制備系統可選擇“新能源電+儲電系統”或者“新能源電+網點”作為電源系統,采用堿性水電解制氫工藝。堿性水電解制氫工藝,工藝系統主要包括:電解槽系統、堿液循環系統等單元;氨合成系統是以氨合成塔為中心,包括“空分系統”“壓縮系統”“合成系統”“冷凍系統”“液氨儲存系統”等,綠氫合成氨工藝流程框圖如圖2所示,工藝系統能耗及碳排放情況分析見表2。

?

?

圖2 綠氫合成氨工藝流程框圖

對比表1和表2定性分析,傳統合成氨工藝路線長,需要的原料為化石能源,碳排放大。綠氫合成氨工藝路線短,若主要能耗都用綠電,需要的原料為水,則碳排放小。

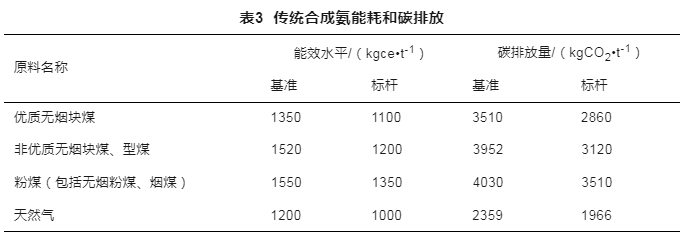

傳統合成氨生產工藝在不斷的優化,如水煤漿氣化工藝、等溫變換工藝等綠色工藝和高溫煤氣余熱廢熱鍋爐副產蒸汽系統等余熱余壓利用。介于不同合成氨生產廠家的原料、工藝的差異,在此根據《高耗能行業重點領域能效標桿水平和基準水平(2021年版)》對合成氨標桿水平和基準水平分別估算碳排放情況,詳見表3。

根據電解水制氫用電情況和液氨生產用電情況估算綠氫合成氨碳排放情況,電解水制氫總電耗按照不同電解方式平均直流電耗4.17kwh/Nm3加其他電耗0.5kwh/Nm3計算,液氨生產能耗按照工廠生產經驗取910kwh/噸估算。電耗按照《企業溫室氣體排放核算方法與報告指南發電設施》(環辦氣候〔2021〕9號)核算碳排放,排放因子為0.5810噸CO2/MWh,綠氫合成氨電耗和碳排放量估算值詳見表4。

表4 綠氫合成氨電耗和碳排放

?

?

對比表3和表4可知,傳統合成氨每1噸碳排放最高為4030kg、最低為1966kg,而電解水制氫合成氨的碳排放量為6135kg,如果不采用綠電制綠氫為原料,此線路的碳排放高于傳統合成氨碳排放。合成氨裝置是連續性生產裝置,而光電或風電等新能源電存在不連續性,需要采用儲能設施或采用綠電和網電。若采用綠電和網電相匹配的方式,則需要協調網電和綠電的配比保證更低碳,即綠電占比70%以上才能比天然氣制氫合成氨更低碳;綠電占比50%以上才能比煤制氫合成氨更低碳。

二、綠氫合成氨的競爭力分析

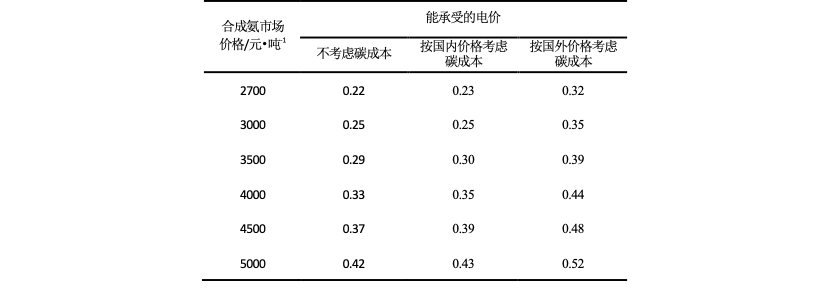

2022年以來,合成氨的市場價格一直處于高位。2017—2021年,市場均價在2768~3470元/噸,進入2022年后市場均價范圍在3758~5110元/噸之間,以煤或天然氣為原料的合成氨利潤在800~2000元/t之間,具有很好的利潤空間。綠氫合成氨的成本主要在于電價,在此選取幾個不同的市場價格,考慮一定的其他原料成本和人工等成本,在不計算碳稅、以中國目前市場上碳排放成本50元/噸計算和以國外市場上碳排放成本50美元/噸計算的3種情景下,根據耗電量估算能承受電價見表5。

表5 綠氫合成氨能承受電價元/(kw?h)

?

?

由表5可知在合成氨市場價格2700~5000元/t,能承受的電價在0.22~0.42元/kWh之間。根據國家發展改革委《關于2020年光伏發電上網電價政策有關事項的通知》,光伏發電最低上網價格為0.35元/kWh,根據國家發展改革委《關于完善風電上網電價政策的通知》2020年最低指導價為0.29元/kWh。對比能承受電價可知,利用風電電解水制氫的成本優勢更大,更具有競爭力。在考慮碳排放成本之后,能承受的電價都相應提高,但目前國內碳交易價格相對較低,對承受價格提高幅度相對較小,而隨著碳達峰碳中和戰略的深入實施,碳排放成本會逐步增大,跟國際水平相匹配時,綠氫合成氨能承受的電價可提高0.1元/kWh,市場競爭力將大幅提高。此外,為了提高綠氨的競爭力,最好的方式是利用棄風電光電制氫,可以變廢為寶。

三、綠氨的市場分析

氨的傳統市場主要作為肥料原料和化工原料。氨本身是最重要的氮素肥料,其他氮素肥料也大都是先合成氨,再加工成尿素或各種氨鹽肥料,氨的應用氮肥行業占比70%以上。同時氨也是重要的化工原料,用于生產胺類、染料、炸藥、合成纖維、合成樹脂的原料。“十三五”以來,我國氮肥行業總量控制成效顯著,累計退出和置換合成氨產能1979萬噸,2020年我國合成氨產能為6676萬噸。在“十四五”期間,煤炭依然是我國的能源主體,也是氮肥的主要生產原料,行業通過積極研發推廣節能降耗、新工藝新設備、通過數字化和智能化手段降低行業的排放水平。而綠氨在近幾年的發展將趨于一個從示范性裝置到工業化的過程,隨著技術進步和新能源電力的產能進一步增大,綠氨將逐步增加對傳統市場的供應占比。

綠氨作為零碳液體燃料,雖然燃燒熱值只有4130kcal/kg,約為同質量汽油的三分之一,同質量氫氣的八分之一,但其不同于汽油等化石燃料一樣含碳,又比氫氣易儲存和運輸,目前已被認為是世界氣候變化解決方案的一部分。早在二戰時期,由于燃料來源被切斷,比利時政府將NH3和煤油作為燃料為城市公共汽車提供動力。

然而,綠氨作為燃料還有幾個問題需要解決:第一是氨有毒,不能泄露;第二是氨難燃且燃燒速度慢;第三是氨發動機會產生氮氧化物,也是一種溫室氣體。這3個問題都可以通過氨發動機研發制造來解決,比如實現發動機燃燒系統密閉無泄漏,氨燃燒完全;將氨與氫或其他燃料一起混合燃燒;研發新的催化系統將氨催化轉化避免產生氮氧化合物。日數谷進等發明了一種氨發動機系統,以氨作為燃料,配備了氨裂解裝置,可以將一部分氨裂解后得到氫氣跟氨混合后再進入發動機。紀常偉等發明了一種摻氫的缸內直噴氨發動機及其控制方法,同樣是將氨與氫混合燃燒,并設置NOx濃度傳感器等監控排氣濃度。

氨燃料電池是綠氨能源轉換的另一種形式,美國、瑞典等上個世紀60年代開始研究氨燃料電池;日本京都大學在2014年研發氨燃料電池;佛山索弗克氫能源有限公司在2017年研發了一種包含燃燒室、分氣室、環形多孔陶瓷結構的氨燃料電池,可以實現燃燒效率高,不產生含碳、硫氣體,可減少污染氣體排放。此外,燃煤電廠摻燒氨能夠實現源頭降碳,為煤電低碳化轉型提供了一條可供選擇的路徑,也為綠氨的發展提供了更多的市場。

國內外對綠氨的研究越來越熱,包括日本、澳大利亞、荷蘭和英國在內的國家都有使用綠氨儲存和出口盈余可再生能源的計劃。澳大利亞墨爾本蒙納士大學化學家道格拉斯·麥克法蘭預計,未來幾十年,氨產量可能增加100倍。我國已在內蒙古、新疆、甘肅等西部省市布局綠氨的示范性裝置,綠氨的發展將為我國的碳達峰碳中和發揮重要作用。

四、結論

1.采用化石原料的傳統合成氨是高能耗、高排放項目,而采用電解水制氫合成氨,只有使用的電為綠電的情況下,才具有低碳的絕對優勢。

2.目前,化石原料合成氣的生產成本具有明顯優勢,綠氫合成氨的成本主要取決于電價;隨著綠電的價格降低和趨于平穩,以及碳排放成本的增加,綠氨的競爭力會越來越強

3.我國現有的合成氣產能經過產業結構調整,已趨于穩定,綠氨在化肥等傳統市場的替代需要一定的時間。綠氨的主要市場是作為燃料,替代化石能源。隨著綠氨技術的發展、成本的降低以及氨發動機等系統的開發成熟,在接下來的幾十年,綠氨在能源系統的應用將迎來爆發期。

相關新聞

- 聯系我們

聯系電話

聯系電話

15853332398

電子郵箱

電子郵箱

sdztkjsw@qq.com

關注我們

關注我們

掃碼關注我們

- 返回頂部