-

走進(jìn)中天

中天")

-

產(chǎn)品與服務(wù)

-

企業(yè)實(shí)力

-

公司業(yè)績(jī)

-

-

-

走進(jìn)中天

-

產(chǎn)品與服務(wù)

-

企業(yè)實(shí)力

-

公司業(yè)績(jī)

-

-

國內(nèi)煤制氣發(fā)展現(xiàn)狀與趨勢(shì)

發(fā)布時(shí)間:

2024-02-19 08:58

近年來,我國天然氣消費(fèi)需求呈快速上升趨勢(shì),并且形成多元化的供應(yīng)結(jié)構(gòu),天然氣進(jìn)口依存度超過40%。天然氣供應(yīng)安全至關(guān)重要,疊加2022年國際天然氣市場(chǎng)劇烈波動(dòng),天然氣供應(yīng)安全更加受到重視。基于我國煤炭資源豐富的稟賦條件,發(fā)展煤制天然氣(coal-based SNG)產(chǎn)業(yè)有利于提升我國天然氣自主多元的供應(yīng)能力和應(yīng)急情景下的安全保障能力。

長期以來經(jīng)濟(jì)性和碳排放是制約煤制天然氣發(fā)展的關(guān)鍵問題,產(chǎn)業(yè)發(fā)展受到了限制,學(xué)者從多個(gè)角度開展煤制天然氣產(chǎn)業(yè)問題研究。牛亞群、崔亞蕾等從全生命周期碳排放角度,實(shí)證研究了煤制天然氣項(xiàng)目全生命周期碳排放量和各階段排放的主要來源。孫小濤等分析了煤制天然氣項(xiàng)目生產(chǎn)成本構(gòu)成,指出經(jīng)濟(jì)性是項(xiàng)目的主要考量指標(biāo)。李恒沖構(gòu)建了煤制天然氣全生命周期成本模型并進(jìn)行了對(duì)比分析,指出煤制天然氣與傳統(tǒng)燃料相比在城市燃?xì)忸I(lǐng)域不占優(yōu)勢(shì)。侯建國等、呂淼和安文忠等從產(chǎn)業(yè)和政策角度分析了煤制天然氣的發(fā)展機(jī)遇與挑戰(zhàn),指出煤制天然氣既有資源基礎(chǔ)等優(yōu)勢(shì),也存在環(huán)境壓力和管輸?shù)蕊L(fēng)險(xiǎn),是煤炭清潔利用的發(fā)展方向。宋鵬飛從雙碳目標(biāo)下煤制天然氣與液化天然氣(LNG)和可再生能源協(xié)同角度進(jìn)行了分析,指出煤制天然氣與LNG和可再生能源可實(shí)現(xiàn)協(xié)同和融合發(fā)展。基于以上研究,進(jìn)一步從雙碳目標(biāo)和能源安全新形勢(shì)角度研究產(chǎn)業(yè)環(huán)境,以及從天然氣市場(chǎng)化環(huán)境角度分析煤制天然氣在終端市場(chǎng)的競(jìng)爭(zhēng)力,非常必要。

本文從碳達(dá)峰、碳中和目標(biāo)下我國天然氣長期發(fā)展趨勢(shì),以及地緣政治影響下保障能源安全等角度分析煤制天然氣產(chǎn)業(yè)的發(fā)展機(jī)遇,從天然氣市場(chǎng)競(jìng)爭(zhēng)和碳排放約束等角度分析產(chǎn)業(yè)的發(fā)展挑戰(zhàn);同時(shí)從煤制天然氣終端氣源成本構(gòu)成,結(jié)合不同區(qū)域終端市場(chǎng)氣源的供應(yīng)特點(diǎn),對(duì)比分析煤制天然氣與環(huán)渤海、長三角和中部地區(qū)其他氣源的經(jīng)濟(jì)性,綜合預(yù)測(cè)煤制天然氣的市場(chǎng)需求。

1國內(nèi)煤制天然氣發(fā)展現(xiàn)狀

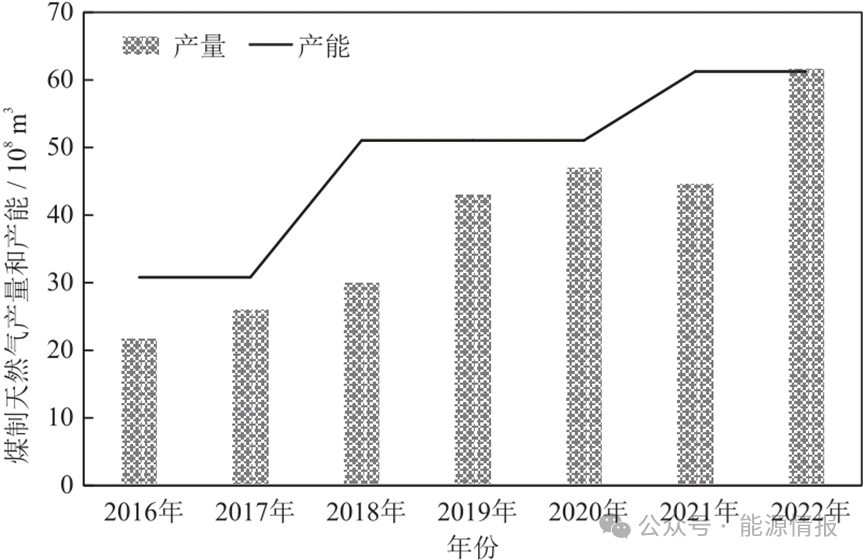

國煤制天然氣項(xiàng)目起步于“十一五”時(shí)期,到“十二五”時(shí)期,國家發(fā)展改革委員會(huì)陸續(xù)核準(zhǔn)了十余個(gè)煤制天然氣項(xiàng)目。目前,國內(nèi)已投產(chǎn)的煤制天然氣項(xiàng)目共有4個(gè),分別為內(nèi)蒙古大唐國際克什克騰煤制天然氣有限責(zé)任公司13.3 × 108 m3/a煤制天然氣項(xiàng)目、內(nèi)蒙古匯能煤化工有限公司14.2 × 108 m3/a煤制天然氣項(xiàng)目、新疆慶華能源集團(tuán)有限公司13.75 × 108m3/a煤制天然氣項(xiàng)目,以及伊犁新天煤化工有限責(zé)任公司20 × 108 m3/a煤制天然氣項(xiàng)目。“十三五”以來,我國煤制天然氣產(chǎn)能和產(chǎn)量呈增長趨勢(shì)(圖1),到2020年我國煤制天然氣產(chǎn)量達(dá)到47.00 × 108 m3,較2016年的21.60 × 108 m3增長117%,到2022年繼續(xù)增至61.25 × 108 m3,在天然氣消費(fèi)結(jié)構(gòu)中占比約1.6%。

圖1 我國煤制天然氣產(chǎn)能和產(chǎn)量(2016—2022年)

碳達(dá)峰、碳中和目標(biāo)下,我國強(qiáng)調(diào)發(fā)揮好煤炭在能源中的基礎(chǔ)和兜底保障作用,推進(jìn)煤炭清潔高效利用,建立綠色低碳循環(huán)發(fā)展的現(xiàn)代煤化工產(chǎn)業(yè)體系,現(xiàn)代煤化工迎來發(fā)展契機(jī)。“十三五”以來,我國煤化工產(chǎn)業(yè)升級(jí)發(fā)展,以煤制油、煤制天然氣、煤制烯烴和煤制乙二醇為主的現(xiàn)代煤化工產(chǎn)業(yè)達(dá)到世界領(lǐng)先水平,產(chǎn)業(yè)化示范取得了重要的階段性成果。發(fā)展煤化工產(chǎn)業(yè)已成為發(fā)揮我國能源資源稟賦特點(diǎn),推進(jìn)煤炭消費(fèi)轉(zhuǎn)型升級(jí),保障國家能源資源安全,支撐國家現(xiàn)代化建設(shè)的重要途徑和手段。煤制天然氣是現(xiàn)代煤化工的重要組成,是煤炭清潔利用的重要方向之一。2022年,國內(nèi)自主研制的甲烷化關(guān)鍵核心技術(shù)成功應(yīng)用,實(shí)現(xiàn)了煤制天然氣全產(chǎn)業(yè)鏈條關(guān)鍵技術(shù)的國產(chǎn)化,為發(fā)展煤制天然氣產(chǎn)業(yè)提供了基礎(chǔ)保障。

2.2.1天然氣多元化供應(yīng)的重要補(bǔ)充

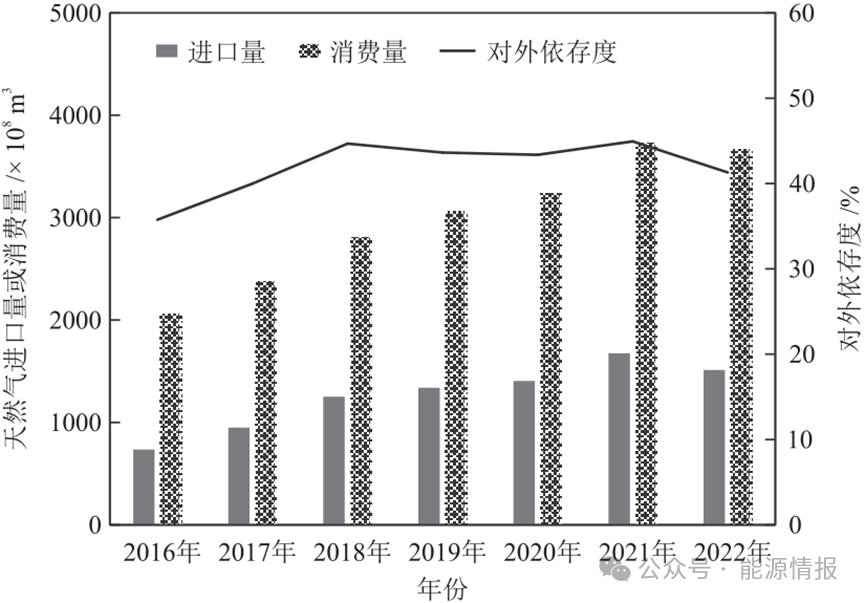

“十三五”以來,我國大力推進(jìn)能源消費(fèi)和能源供給改革,著力構(gòu)建清潔低碳、安全高效的能源體系。能源清潔低碳化進(jìn)程不斷加快,帶動(dòng)天然氣消費(fèi)需求顯著增長。2020年,我國天然氣消費(fèi)量達(dá)到3240 × 108 m3,2022年達(dá)到3663 × 108 m3。為滿足持續(xù)增長的天然氣消費(fèi)需求,我國已形成了以國產(chǎn)氣為主,進(jìn)口管道氣和進(jìn)口LNG支持的多元化供應(yīng)結(jié)構(gòu)。2018年,我國進(jìn)口天然氣為9038.5 × 104t,成為全球第一大天然氣進(jìn)口國,對(duì)外依存度升至45%,此后一直在40%~50%之間波動(dòng)(圖2)。2020年9月,我國明確提出碳達(dá)峰、碳中和目標(biāo),在此低碳發(fā)展的背景下,天然氣作為低碳清潔的化石能源將在能源結(jié)構(gòu)中發(fā)揮重要作。我國天然氣消費(fèi)量預(yù)測(cè)到2035—2040年前后達(dá)峰,峰值約為5500 × 108~6500 × 108m3,至此天然氣消費(fèi)量將有2000 × 108~3000 × 108m3的增長空間。

圖2 我國天然氣進(jìn)口量和消費(fèi)量(2016—2022年)

天然氣需求量增長和對(duì)外依存度提高,增加了天然氣穩(wěn)定供應(yīng)的難度,必須加快天然氣儲(chǔ)備能力建設(shè)和推動(dòng)國產(chǎn)氣增儲(chǔ)上產(chǎn)。煤制天然氣作為一種自主的氣源形式,有利于豐富天然氣的長期供應(yīng)來源。煤制天然氣供應(yīng)量達(dá)到100 × 108 m3及以上將更加有效保障我國天然氣的供應(yīng)來源。

2.1.2有助于提升天然氣安全儲(chǔ)備能力

從國際市場(chǎng)看來,2022年國際地緣政治事件引發(fā)歐洲天然氣市場(chǎng)震蕩,能源安全問題提升至新高度。資源儲(chǔ)備有助于提升風(fēng)險(xiǎn)應(yīng)對(duì)能力。2021年,俄羅斯供應(yīng)歐洲的管道天然氣約為1670 × 108 m3,占?xì)W洲天然氣進(jìn)口量的一半左右。2022年,俄羅斯供應(yīng)歐洲的管道天然氣下降約1000 × 108 m3,降幅約60%。為應(yīng)對(duì)持續(xù)的管道天然氣供應(yīng)緊張,歐洲積極呼吁削減用氣需求,同時(shí)大量進(jìn)口LNG。歐洲儲(chǔ)氣庫最大容量為1077 × 108 m3,到2022年10月,平均儲(chǔ)氣庫水平達(dá)到90%以上,為歐洲平穩(wěn)度過2022—2023年冬季提供了保障,在調(diào)節(jié)資源供需平衡中發(fā)揮了重要作用。國際市場(chǎng)價(jià)格劇烈波動(dòng)抑制了天然氣資源進(jìn)口。2021年第四季度起,全球天然氣價(jià)格走高,歐洲為緩解能源供應(yīng)緊張大量進(jìn)口LNG現(xiàn)貨,進(jìn)一步推高了國際LNG價(jià)格。2022年,歐洲天然氣價(jià)格(荷蘭TTF)均價(jià)超過40 USD/mmBTU,東北亞地區(qū)LNG現(xiàn)貨全年均價(jià)約34 USD/mmBTU。LNG現(xiàn)貨價(jià)格走高抑制了我國LNG進(jìn)口需求,當(dāng)年LNG進(jìn)口量下降17%,約1700 × 104 t。建設(shè)發(fā)展煤制天然氣項(xiàng)目,合理提升煤制天然氣產(chǎn)能,使其成為資源儲(chǔ)備的重要補(bǔ)充,有助于保障能源安全和產(chǎn)業(yè)鏈安全,也有助于平抑市場(chǎng)價(jià)格。因此,煤制天然氣產(chǎn)業(yè)發(fā)展迎來歷史性機(jī)遇。

我國煤炭資源豐富,近十年來,煤炭行業(yè)持續(xù)加強(qiáng)供給體系建設(shè),夯實(shí)了我國煤炭供應(yīng)的基礎(chǔ),保障了國家能源安全和產(chǎn)業(yè)鏈、供應(yīng)鏈安全。目前國內(nèi)煤炭自給率保持在92%以上。國家自然資源部《中國礦產(chǎn)資源報(bào)告2022》顯示,2021年全國煤炭資源儲(chǔ)量2078.85 × 108t。國家發(fā)展改革委員會(huì)、國家能源局《“十四五”現(xiàn)代能源體系規(guī)劃》提出,優(yōu)化煤炭產(chǎn)能布局,建設(shè)包括新疆、蒙西和蒙東在內(nèi)的五大煤炭供應(yīng)保障基地。新疆和內(nèi)蒙古作為全國能源供應(yīng)的重要區(qū)域,2021年煤炭資源儲(chǔ)量分別為327.02 × 108t和364.52 × 108t,位居全國第二和第三。依托當(dāng)?shù)刎S富的煤炭資源和煤炭開采能力,新疆和內(nèi)蒙古也是我國煤制天然氣產(chǎn)能集中的區(qū)域,在我國能源安全穩(wěn)定供應(yīng)中發(fā)揮了突出作用。根據(jù)新疆自治區(qū)“十四五”規(guī)劃,新疆將重點(diǎn)推進(jìn)大型煤炭基地建設(shè),有序發(fā)展現(xiàn)代煤化工產(chǎn)業(yè),穩(wěn)妥推進(jìn)煤制油氣戰(zhàn)略基地建設(shè)。根據(jù)內(nèi)蒙古自治區(qū)“十四五”規(guī)劃,內(nèi)蒙古圍繞煤電油氣安全穩(wěn)定供應(yīng),穩(wěn)定能源外送能力,構(gòu)建安全可靠的能源供應(yīng)保障體系,要推動(dòng)5個(gè)煤制天然氣項(xiàng)目建設(shè),合計(jì)產(chǎn)能176 × 108 m3/a,推進(jìn)蒙西煤制天然氣、天然氣外輸管道建設(shè)。

2.1.3管網(wǎng)開放市場(chǎng)范圍擴(kuò)大

煤制天然氣發(fā)展初期,項(xiàng)目面臨管輸限制,不利于煤制天然氣向終端市場(chǎng)供應(yīng)。2017年5月中共中央國務(wù)院印發(fā)的《關(guān)于深化石油天然氣體制改革的若干意見》,提出要“分步推進(jìn)國有大型油氣企業(yè)干線管道獨(dú)立,實(shí)現(xiàn)管輸和銷售分開”,完善了油氣管網(wǎng)公平接入機(jī)制,基礎(chǔ)設(shè)施放開,油氣干線管道、各地方管網(wǎng)均向第三方市場(chǎng)主體公平開放。2019年,國家石油天然氣管網(wǎng)集團(tuán)有限公司(國家管網(wǎng)公司)成立,上下游市場(chǎng)主體均可申請(qǐng)成為天然氣托運(yùn)商,利用開放的管道設(shè)施輸送天然氣。同時(shí),我國長輸管道建設(shè)不斷加強(qiáng),實(shí)現(xiàn)物理上的互聯(lián)互通,全國管道“一張網(wǎng)”初步建成。管網(wǎng)基礎(chǔ)設(shè)施聯(lián)通提高了調(diào)氣能力和調(diào)氣效率,為區(qū)域乃至全國范圍內(nèi)的氣源互補(bǔ)、應(yīng)急調(diào)峰提供管網(wǎng)設(shè)施保障。2020年12月,由新疆慶華能源集團(tuán)有限公司托運(yùn)的首批煤制天然氣,通過國家管網(wǎng)公司的西氣東輸二、三線管網(wǎng)系統(tǒng),正式向新疆、山東和河南等地終端用戶輸送。

2.2.1終端市場(chǎng)競(jìng)爭(zhēng)中經(jīng)濟(jì)性偏弱

我國天然氣價(jià)格市場(chǎng)化改革繼續(xù)推進(jìn),2020年起,中游油氣管道運(yùn)輸價(jià)格由國家價(jià)格主管部門定價(jià),包括煤制天然氣在內(nèi)的多種氣源價(jià)格由市場(chǎng)形成。2019年,伊犁新天煤化工有限責(zé)任公司的煤制天然氣實(shí)現(xiàn)代輸入浙,到2022年,提供了浙江當(dāng)年約10%的天然氣用氣需求,為該省“迎峰度夏”和用氣安全提供了保障。2021年4月,中海石油氣電集團(tuán)有限責(zé)任公司實(shí)現(xiàn)新疆慶華能源集團(tuán)有限公司的伊犁煤制天然氣資源供應(yīng)湖北,這是煤制天然氣資源開拓中部天然氣市場(chǎng)的積極嘗試,慶華煤制天然氣資源主要目標(biāo)市場(chǎng)為蘇、皖、鄂和冀等地。在季節(jié)性需求波動(dòng)大的環(huán)渤海地區(qū)、價(jià)格承受力高的長三角地區(qū)和氣源供應(yīng)不足的中部地區(qū)等,綜合考慮煤制天然氣的氣源成本、管輸成本和終端配氣成本,有機(jī)會(huì)在終端市場(chǎng)與多種市場(chǎng)化氣源展開競(jìng)爭(zhēng)。但是,煤制天然氣在上述三個(gè)區(qū)域市場(chǎng)的平均成本分別約為2.7 CNY/m3、2.9 CNY/m3和2.7 CNY/m3,經(jīng)濟(jì)性弱于國產(chǎn)常規(guī)氣、進(jìn)口管道氣等氣源。進(jìn)口LNG價(jià)格隨國際市場(chǎng)價(jià)格波動(dòng),且根據(jù)價(jià)格的波動(dòng),LNG進(jìn)口量也存在明顯的增加或者減少。因此綜合看來,煤制天然氣在終端市場(chǎng)競(jìng)爭(zhēng)力不強(qiáng)。長期看來,隨著全國碳市場(chǎng)的建設(shè),煤制天然氣項(xiàng)目將納入控排范圍,如果考慮將煤制天然氣的碳排放成本反映到氣源價(jià)格中,會(huì)進(jìn)一步削弱煤制天然氣的經(jīng)濟(jì)性。

2.2.2高碳排放等環(huán)境問題限制產(chǎn)業(yè)發(fā)展

煤制天然氣存在碳排放高、污染物排放高和水資源消耗大等突出的環(huán)保問題,產(chǎn)業(yè)發(fā)展中爭(zhēng)議不斷,不但給項(xiàng)目所在地內(nèi)蒙古、新疆等地區(qū)的環(huán)境保護(hù)帶來壓力,也增加了項(xiàng)目建設(shè)和經(jīng)營的風(fēng)險(xiǎn)。煤制天然氣生產(chǎn)周期的碳排放總量顯著高于其他氣源,煤制天然氣產(chǎn)業(yè)整體上提高了我國的煤炭消費(fèi)量和二氧化碳排放量。以大唐KQ煤制天然氣項(xiàng)目來看,2015年煤制天然氣產(chǎn)量為5.52 × 108 m3,對(duì)應(yīng)煤炭開采和煤制天然氣生產(chǎn)環(huán)節(jié)碳排放量分別占其全生命周期碳排放量的53.13%和44.41%,分別為2915.00 × 104t和2436.49 × 104t。煤制天然氣項(xiàng)目布局集中,將大量的碳排放集中在西北地區(qū),明顯增加了當(dāng)?shù)氐沫h(huán)境壓力,受到了較強(qiáng)的環(huán)境安全約束影響。立足我國現(xiàn)實(shí)的能源基礎(chǔ),發(fā)展現(xiàn)代煤化工是促進(jìn)煤炭清潔高效利用和煤炭產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的重要路徑,現(xiàn)代煤化工行業(yè)積極推進(jìn)減碳增效是未來較長時(shí)期的關(guān)鍵任務(wù)。從頂層規(guī)劃看來,煤制天然氣的產(chǎn)能規(guī)劃和布局既要考慮資源安全儲(chǔ)備需求,也要兼顧碳排放約束。從行業(yè)和企業(yè)看來,一方面利用現(xiàn)代煤化工碳排放濃度高和排放集中的特點(diǎn),在生產(chǎn)環(huán)節(jié)耦合發(fā)展二氧化碳捕集;另一方面加快現(xiàn)代煤化工產(chǎn)業(yè)低碳化技術(shù)創(chuàng)新,研究現(xiàn)代煤化工與石油化工、可再生能源的融合,從提高能效和減碳固碳角度加強(qiáng)創(chuàng)新,切實(shí)降低碳排放水平。

3.1氣源生產(chǎn)成本及敏感性分析

從產(chǎn)業(yè)鏈看來,煤制天然氣包括上游原料煤供應(yīng)和生產(chǎn)加工、中游儲(chǔ)運(yùn)以及下游分銷三個(gè)主要環(huán)節(jié),氣源生產(chǎn)成本受到項(xiàng)目投資規(guī)模、技術(shù)工藝、煤炭?jī)r(jià)格和天然氣價(jià)格等影響,終端市場(chǎng)的綜合成本還包括儲(chǔ)運(yùn)成本,不同項(xiàng)目因復(fù)雜性不同成本也各有差異。除自身成本外,煤制天然氣經(jīng)濟(jì)性還受終端市場(chǎng)天然氣價(jià)格的影響。

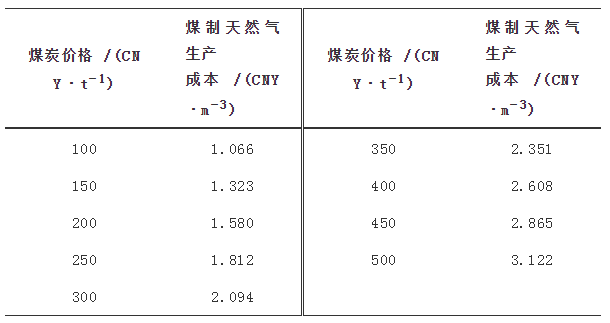

從生產(chǎn)成本看來,以40 × 108 m3/a、總投資約220 × 108 CNY的煤制天然氣項(xiàng)目為例,按當(dāng)前技術(shù)水平,若僅計(jì)算煤制天然氣的直接成本,需要近1000 × 104 t/a的原料煤。如果煤價(jià)為100 CNY/t,綜合行業(yè)內(nèi)煤制天然氣項(xiàng)目的平均成本水平,在不考慮管輸費(fèi)用和過程中產(chǎn)生的各種稅費(fèi)時(shí),經(jīng)濟(jì)規(guī)模下煤制天然氣項(xiàng)目的生產(chǎn)成本約為1.07 CNY/m3。煤炭?jī)r(jià)格是影響煤制天然氣項(xiàng)目生產(chǎn)成本最關(guān)鍵的因素,用作原料的煤炭占生產(chǎn)成本的40%左右,用作燃料的煤炭占20%左右,若考慮到煤炭?jī)r(jià)格的變動(dòng),對(duì)煤制天然氣生產(chǎn)成本影響可達(dá)到60%[3]。根據(jù)2022年新疆及內(nèi)蒙古地區(qū)煤炭坑口價(jià)格平均值,選取150 CNY/t和350 CNY/t為基準(zhǔn),得到了不同煤炭?jī)r(jià)格下煤制天然氣生產(chǎn)成本,見表1。如表1所示,若坑口煤炭?jī)r(jià)格為150~350 CNY/t,則煤制天然氣成本在1.32~2.35 CNY/m3,相較于2020—2022年我國進(jìn)口LNG平均價(jià)格(2.75 CNY/m3),煤制天然氣價(jià)格具有一定的競(jìng)爭(zhēng)優(yōu)勢(shì)。

表1 不同煤炭?jī)r(jià)格下煤制天然氣生產(chǎn)成本

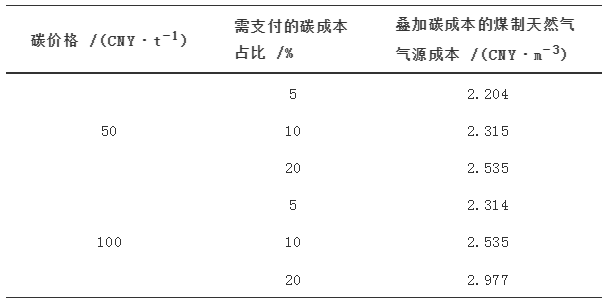

若將煤化工行業(yè)納入碳排放管理,以2.2.2小節(jié)中的煤制天然氣項(xiàng)目排放水平為例,生產(chǎn)環(huán)節(jié)碳排放為0.044 t/m3,分別考慮5%、10%和20%的碳排放成本,疊加碳成本后的氣源成本見表2。如表2所示,隨著碳價(jià)格上漲,以及需支付的碳成本占比提升,氣源成本不斷增加,當(dāng)碳價(jià)格為100 CNY/t、需支付的碳成本占比為20%時(shí),氣源成本接近3 CNY/m3。

表2 疊加碳成本的煤制天然氣氣源成本

注: 煤價(jià)取300 CNY/t,對(duì)應(yīng)煤制天然氣生產(chǎn)成本為2.094 CNY/m3。

3.2終端市場(chǎng)的綜合成本分析

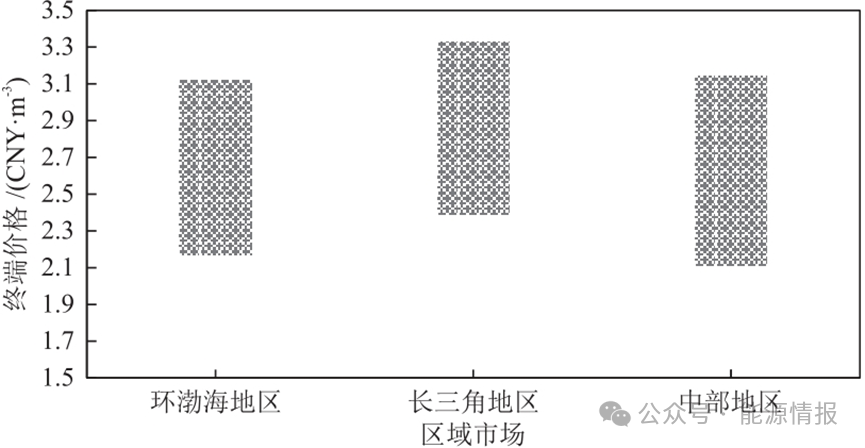

天然氣管網(wǎng)實(shí)現(xiàn)互聯(lián)互通及公平開放后,各種氣源可以通過長輸管網(wǎng)運(yùn)輸?shù)侥繕?biāo)區(qū)域,實(shí)現(xiàn)在終端市場(chǎng)的競(jìng)爭(zhēng)。天然氣氣源終端價(jià)格主要由氣源成本和到達(dá)終端市場(chǎng)的管輸費(fèi)兩部分構(gòu)成。按照目前煤制天然氣運(yùn)輸管線路徑,選取環(huán)渤海、長三角及中部地區(qū)作為目標(biāo)區(qū)域市場(chǎng),測(cè)算煤制天然氣達(dá)到終端區(qū)域市場(chǎng)的價(jià)格。其中,煤制天然氣生產(chǎn)成本取1.32~2.35 CNY/m3,管輸費(fèi)取煤制天然氣外輸管線+長輸管線的價(jià)格,且長輸管線價(jià)格根據(jù)國家管網(wǎng)公司公布價(jià)區(qū)的平均運(yùn)價(jià)率設(shè)定(內(nèi)蒙古克什克騰旗至北京煤制天然氣管道運(yùn)價(jià)率為0.9610 CNY/(km3·km),國家管網(wǎng)中東部?jī)r(jià)區(qū)平均運(yùn)價(jià)率為0.3175 CNY/(km3·km),西北價(jià)區(qū)平均運(yùn)價(jià)率為0.1380 CNY/(km3·km)),終端價(jià)格的區(qū)間見圖3。

圖3 煤制天然氣達(dá)到終端市場(chǎng)的價(jià)格區(qū)間

如圖3所示,煤制天然氣到達(dá)三個(gè)區(qū)域市場(chǎng)的終端價(jià)格差距較小,整體價(jià)格差在0.2~0.3 CNY/m3,由于管輸距離的原因,到達(dá)環(huán)渤海、中部地區(qū)的終端價(jià)格較長三角地區(qū)具有一定優(yōu)勢(shì)。

3.3煤制天然氣市場(chǎng)價(jià)格競(jìng)爭(zhēng)分析

目前,我國煤制天然氣已有約60 × 108 m3/a的消費(fèi)量,以下分別從環(huán)渤海、長三角和中部地區(qū)三個(gè)區(qū)域市場(chǎng)分析預(yù)測(cè)2030年煤制天然氣的市場(chǎng)空間。

3.3.1環(huán)渤海區(qū)域市場(chǎng)

在環(huán)渤海地區(qū),天然氣氣源包括內(nèi)陸國產(chǎn)氣,中亞、中俄進(jìn)口管道氣,渤海海氣,以及天津、河北和山東進(jìn)口LNG等。未來山東、河北將新建大批LNG接收站,同時(shí)新增渤海海氣、煤層氣和煤制天然氣等氣源。根據(jù)相關(guān)省市能源規(guī)劃,到2030年,區(qū)域內(nèi)天然氣需求量明顯增長。從氣源供應(yīng)看來,增量氣源中LNG占比最大,其次是中俄東線進(jìn)口管道氣。對(duì)區(qū)域內(nèi)各氣源終端價(jià)格進(jìn)行測(cè)算對(duì)比,煤制天然氣價(jià)格略低于LNG價(jià)格,高于其他氣源,因此該區(qū)域煤制天然氣的需求量受LNG價(jià)格波動(dòng)的影響。

3.3.2長三角區(qū)域市場(chǎng)

在長三角地區(qū),天然氣氣源包括內(nèi)陸國產(chǎn)氣,中亞進(jìn)口管道氣,東海海氣,寧波、舟山進(jìn)口LNG,以及煤制天然氣等。未來江蘇、浙江和上海將新建大批LNG接收站,同時(shí)新增中俄進(jìn)口管道氣等氣源。到2030年,區(qū)域內(nèi)天然氣市場(chǎng)需求量明顯增長,較環(huán)渤海地區(qū),供應(yīng)增量主要依靠進(jìn)口LNG。根據(jù)氣源價(jià)格測(cè)算對(duì)比,該區(qū)域煤制天然氣的需求量受到LNG價(jià)格波動(dòng)的影響。

3.3.3中部地區(qū)區(qū)域市場(chǎng)

在中部地區(qū),天然氣氣源包括內(nèi)陸國產(chǎn)氣、中亞進(jìn)口管道氣等,未來新增供應(yīng)以煤層氣、頁巖氣和煤制天然氣等新增或潛在氣源為主。盡管煤制天然氣的經(jīng)濟(jì)性弱于其他增量氣源,但區(qū)域內(nèi)缺少如進(jìn)口LNG等靈活性氣源,煤制天然氣可對(duì)滿足市場(chǎng)需求起到重要作用。到2030年,該區(qū)域市場(chǎng)需求增量小于環(huán)渤海和長三角地區(qū),煤制天然氣與其他國產(chǎn)氣氣源共同滿足增量需求,煤制天然氣的需求量主要受到市場(chǎng)需求的影響。

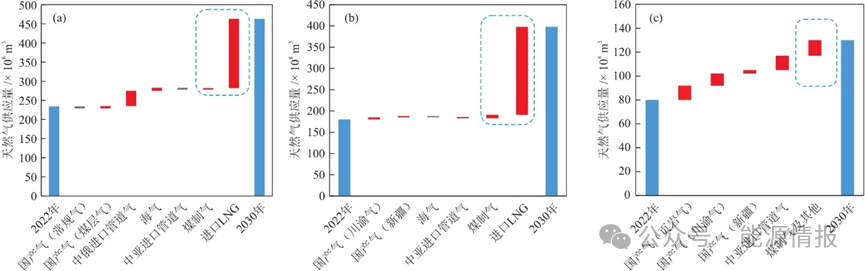

以山東、浙江和湖北為例,分析了三個(gè)區(qū)域市場(chǎng)天然氣增量氣源的供應(yīng)競(jìng)爭(zhēng)形勢(shì)(圖4)。到2030年,在山東和浙江天然氣增量市場(chǎng)中,煤制天然氣的需求量受LNG價(jià)格和供應(yīng)量的直接影響;在湖北,由于其他國產(chǎn)氣源的供應(yīng)量有限,天然氣增量市場(chǎng)空間直接影響煤制天然氣的需求量。

3.4煤制天然氣市場(chǎng)需求分析

我國環(huán)渤海、長三角和中部地區(qū)中長期天然氣需求旺盛,以其為例進(jìn)行不同氣源的競(jìng)爭(zhēng)力分析,可以看出,將煤制天然氣作為補(bǔ)充和靈活調(diào)節(jié)氣源均有相應(yīng)的市場(chǎng)需求,煤制天然氣的需求量主要由其氣源供應(yīng)能力和價(jià)格競(jìng)爭(zhēng)力決定,其他地區(qū)亦然。煤炭資源價(jià)格和進(jìn)口LNG價(jià)格均對(duì)煤制天然氣市場(chǎng)需求產(chǎn)生影響,煤炭?jī)r(jià)格走高或者進(jìn)口LNG持續(xù)低價(jià),煤制天然氣的市場(chǎng)需求減少;煤炭?jī)r(jià)格走低或者進(jìn)口LNG持續(xù)高價(jià),煤制天然氣的市場(chǎng)需求增加。

綜合看來,我國天然氣需求規(guī)模不斷擴(kuò)大,煤制天然氣行業(yè)產(chǎn)能、氣源供應(yīng)能力穩(wěn)步提升,煤制天然氣的市場(chǎng)需求也將持續(xù)增長。根據(jù)本文分區(qū)域天然氣市場(chǎng)供需結(jié)構(gòu)分析,以及終端氣源競(jìng)爭(zhēng)力分析數(shù)據(jù),綜合我國環(huán)渤海、長三角和中部地區(qū)市場(chǎng)情況,到2030年,預(yù)計(jì)我國煤制天然氣市場(chǎng)需求量將達(dá)到100 × 108~110 × 108 m3,在天然氣需求中的占比將達(dá)到約2%。隨著市場(chǎng)消費(fèi)量的增加,煤制天然氣的作用不容忽視,一方面作為靈活性氣源豐富了終端市場(chǎng)氣源供應(yīng),另一方面在其他氣源供應(yīng)緊張時(shí)可有效彌補(bǔ)供應(yīng)缺口。

4結(jié)語與展望

在實(shí)現(xiàn)雙碳目標(biāo)和保障能源安全的發(fā)展形勢(shì)下,我國煤制天然氣產(chǎn)業(yè)面臨新的機(jī)遇。我國天然氣需求規(guī)模持續(xù)增長,提高資源儲(chǔ)備能力有利于產(chǎn)業(yè)鏈安全,我國煤炭資源豐富,煤制天然氣既可作為補(bǔ)充氣源也可承擔(dān)資源儲(chǔ)備作用。同時(shí),煤制天然氣產(chǎn)業(yè)面臨多重挑戰(zhàn),天然氣終端市場(chǎng)化競(jìng)爭(zhēng)的環(huán)境下,煤制天然氣經(jīng)濟(jì)性弱于國產(chǎn)氣和進(jìn)口管道氣等氣源,在進(jìn)口LNG價(jià)格走低時(shí),也弱于進(jìn)口LNG氣源;高碳排放等環(huán)保問題長期制約該產(chǎn)業(yè)發(fā)展,加快推進(jìn)產(chǎn)業(yè)技術(shù)創(chuàng)新有助于提升產(chǎn)業(yè)發(fā)展空間。通過分析煤制天然氣到達(dá)終端市場(chǎng)的綜合成本構(gòu)成,并對(duì)比終端市場(chǎng)多氣源的經(jīng)濟(jì)性,預(yù)計(jì)到2030年,我國煤制天然氣市場(chǎng)需求量將達(dá)到100 × 108~110 × 108 m3。

對(duì)煤制天然氣產(chǎn)業(yè)發(fā)展提出如下3點(diǎn)建議。

(1)堅(jiān)持適度發(fā)展,合理規(guī)劃布局。對(duì)已核準(zhǔn)待建和建設(shè)中的煤制天然氣項(xiàng)目,建議對(duì)項(xiàng)目的碳排放水平、工藝技術(shù)進(jìn)行綜合考量,制定嚴(yán)格的環(huán)保標(biāo)準(zhǔn),確保項(xiàng)目符合低碳發(fā)展的長期要求。煤制天然氣項(xiàng)目建設(shè)周期長、投資規(guī)模大,應(yīng)有針對(duì)性地規(guī)劃布局產(chǎn)業(yè)發(fā)展路線圖,促進(jìn)行業(yè)升級(jí)發(fā)展。

(2)強(qiáng)調(diào)低碳發(fā)展,加強(qiáng)技術(shù)創(chuàng)新。在經(jīng)濟(jì)可行的前提下,采用能耗低、節(jié)水和先進(jìn)可靠的綠色工藝和技術(shù),堅(jiān)持升級(jí)發(fā)展,探索更加低碳和高效的煤炭清潔轉(zhuǎn)化途徑。

(3)加強(qiáng)市場(chǎng)研判,發(fā)揮戰(zhàn)略儲(chǔ)備和季節(jié)調(diào)峰作用。通過開展對(duì)終端市場(chǎng)消費(fèi)特點(diǎn)、需求空間以及競(jìng)爭(zhēng)氣源的分析,充分發(fā)揮煤制天然氣本土資源優(yōu)勢(shì)。

相關(guān)新聞

2021-09-15

- 聯(lián)系我們

聯(lián)系電話

聯(lián)系電話

15853332398

電子郵箱

電子郵箱

sdztkjsw@qq.com

關(guān)注我們

關(guān)注我們

掃碼關(guān)注我們

- 返回頂部