產能嚴重過剩!高吸水性樹脂 SAP 供需現狀及預測

發(fā)布時間:

2023-05-22 16:22

SAP 按原料可分為合成樹脂類、有機-無機復合類、淀粉類、纖維素類,其中合成樹脂類(聚丙烯酸類)占到高吸水性材料產量的 90% 以上。

2021 年,全球 SAP 產能 449.7 萬噸/年,亞洲是最大生產地區(qū),占到全球總產能的 70%(其中,中國 SAP 產能占全球的 32%);西歐產能居第二位,占到 16%;北美產能居第三位,占 11%;中東和中南美合計占到 3%。

01

全球 SAP 產業(yè)集中度較高

生產和消費主要分布在亞洲

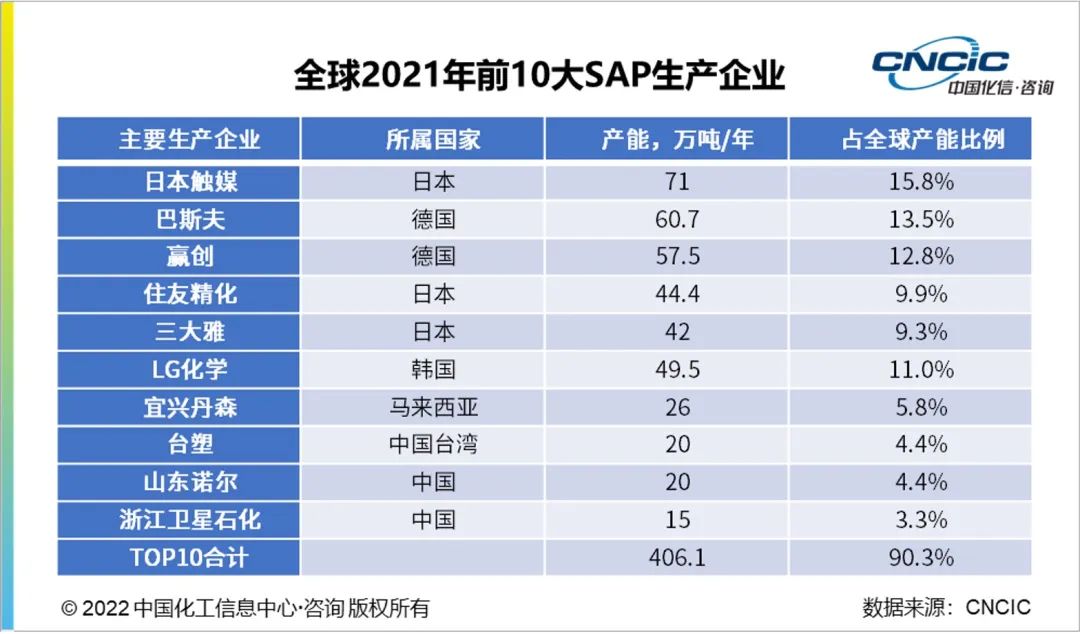

全球 SAP 的產業(yè)集中度較高。2021 年,全球 SAP 最大的生產企業(yè)是日本觸媒、德國巴斯夫和贏創(chuàng),3 家企業(yè)產能合計占全球總產能的 42%;前 10 大生產企業(yè)的總產能約占全球的 90%。

2021 年全球 SAP 產量約 310 萬噸,裝置平均開工率約 69%,處于產能過剩狀態(tài)。因此未來 5 年,國外都沒有新建擬建項目。

?

?

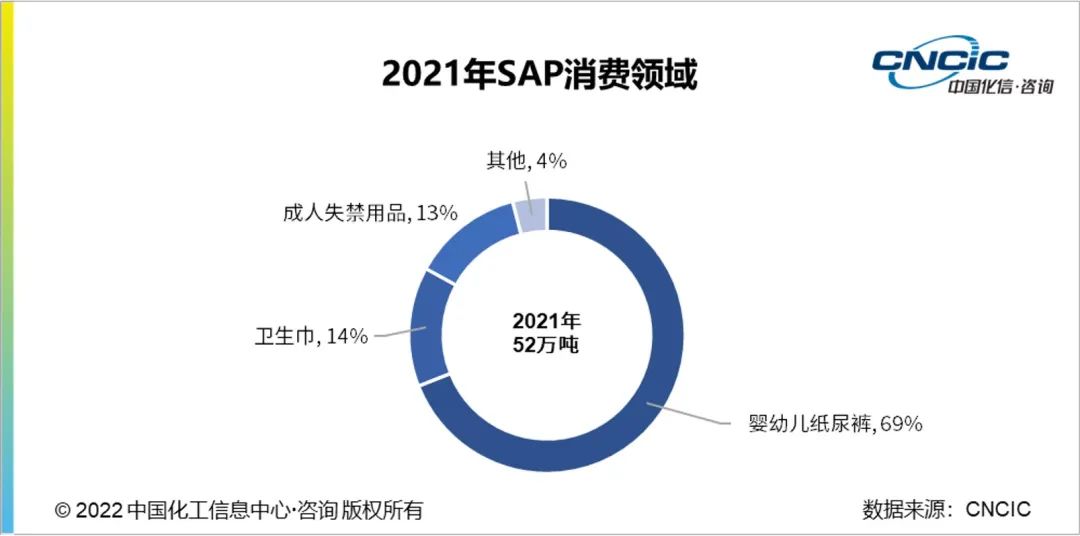

2021 年全球 SAP 需求量約 310 萬噸,主要來源于嬰幼兒紙尿褲、成人失禁用品、衛(wèi)生巾和其他領域(農林園藝、電纜保護涂層、食品包裝、醫(yī)療、醫(yī)療廢物吸附劑等)。其中,嬰幼兒紙尿褲是主要消費領域,占總消費量的 71%;成人失禁用品占 17%;衛(wèi)生巾占 9%;其他領域合計占 3%。

從消費區(qū)域來看,2021 年全球 SAP 最大的消費地區(qū)是亞洲,占總消費量的 35%;北美占 21%;西歐占 13%;中南美和中東各占 10%;中東歐占 8%,非洲占 4%。

預計未來 5 年,衛(wèi)生用品(嬰幼兒紙尿褲、成人失禁用品、衛(wèi)生巾)在發(fā)展中國家及地區(qū)的需求仍將保持強勁增長。主要驅動因素是人均可支配收入的增加、女性受教育程度提高及對一次性衛(wèi)生巾需求的增加等;而在發(fā)達國家及地區(qū),因市場飽和與低出生率,SAP 需求量將保持平穩(wěn)。

總體來看,預計未來 5 年,全球 SAP 的需求量將以年均 3.7% 的速度增長。

02

中國 SAP 行業(yè)產能嚴重過剩

未來新增產能較少

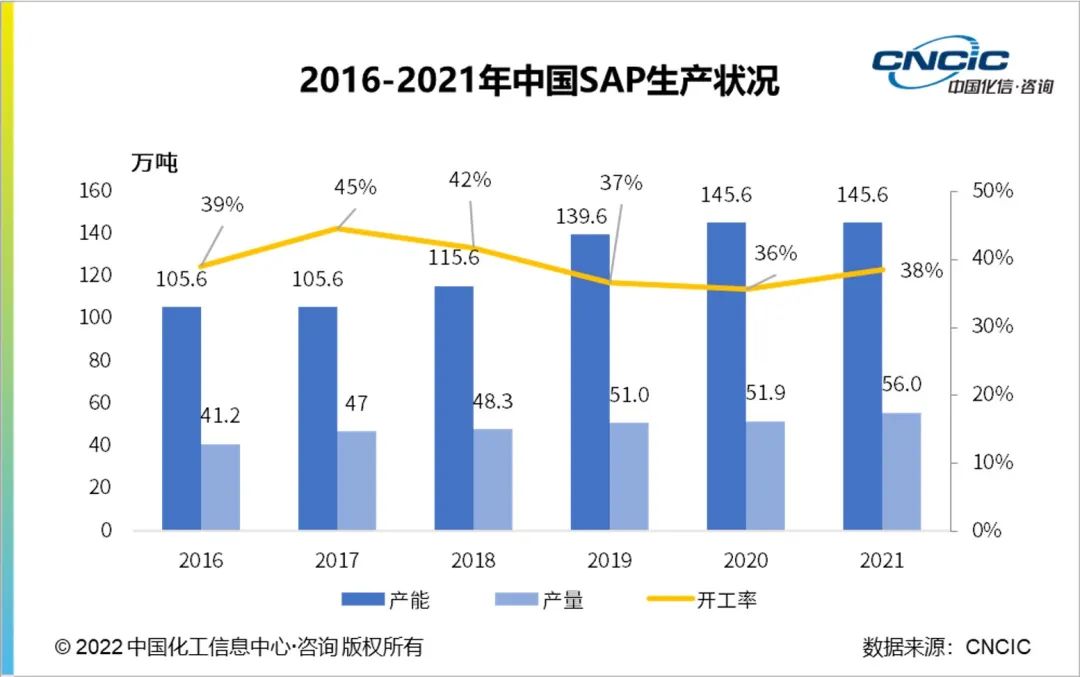

2010-2016 年,受需求快速增長驅動和原料供應充足的影響,國內 SAP 產能快速增長。2016 年,國內 SAP 產能達 105.6 萬噸/年,已嚴重過剩。國內新擴建項目基本以擁有丙烯酸原料和 SAP 技術的企業(yè)為主,以提升 SAP 規(guī)模優(yōu)勢和競爭力,并通過延長產業(yè)鏈降低丙烯酸價格下降帶來盈利風險。

?

?

2021 年,國內 SAP 產能達 145.6 萬噸/年,產量約 56 萬噸,開工率僅 38%,產能嚴重過剩。同年,國內近 20 家 SAP 生產企業(yè),民營企業(yè)總產能占 52%,外資企業(yè)產能占 42%,國有企業(yè)產能占 6%。宜興丹森、三大雅(南通)、山東諾爾是前 3 大生產企業(yè),產能合計占比達 47%。

截至 2022 年 7 月,國內僅一個 SAP 在建擬建項目,即廣西華誼新材料規(guī)劃新建 10 萬噸/年 SAP 項目,該項目為廣西華誼 75 萬噸/年丙烯及下游深加工一體化項目中一部分,目前項目正在建設中,預計 2025 年前能投產。

?

?

化信觀點

2016-2021 年,中國 SAP 總需求量年均增長率約 4.5%,2021 年達 52.0 萬噸,其中,約 96% 用于衛(wèi)生用品(嬰幼兒紙尿褲消費占比為 69%,衛(wèi)生巾 14%,成人失禁用品 13%),4% 用于其他領域(農林園藝、包裝、電線電纜等)。

預計 2021-2025 年,中國 SAP 的需求增速約為 4.1%,到 2025 年消費量將達 61.1 萬噸。從消費領域來看,嬰幼兒紙尿褲的需求增速將下降,成人失禁用品需求將進入快速發(fā)展階段。

自 2017 年以來,我國出生人口數量已連續(xù) 5 年下降,根據專家預測,“十四五”時期,國內人口出生人數仍將下降,將跌破1千萬人;而同期,我國人口老齡化程度將進一步加深,60 歲及以上人口將超過 3 億,占總人口比例超過 20%。與歐美日發(fā)達國家相比,我國成人失禁用品滲透率較低,僅 3%,未來發(fā)展空間可觀。

目前我國衛(wèi)生巾的市場滲透率已達 100%,而衛(wèi)生巾的需求主要取決于適用人口情況。預計未來 5 年,隨著我國適用人口(12-54 歲之間女性)數量增加、以及人均使用量(使用頻率)提高,衛(wèi)生巾需求量將保持低速增長。

?

?

隨著 SAP 的產能和產量不斷增長,國內 SAP 行業(yè)的自給率不斷提高,2021 年達 107.7%,我國由 SAP 的凈進口國轉變?yōu)閮舫隹趪?021 年出口量約 18 萬噸,主要出口到俄羅斯、泰國、澳大利亞、越南、巴西、南非和印度等。

盡管國內 SAP 產能嚴重過剩,但每年仍有 10 多萬噸的進口量。由于國內研究主要在聚合工藝及應用方面,對樹脂生產應用的相關機理、分子結構等理論研究較少,從而導致國內產品在性能方面不及進口產品,高端市場更多被外資產品占據。2021 年 SAP 的進口量約 14 萬噸,主要進口來自日本、韓國和新加坡的高端產品。

總體來看,目前國內 SAP 行業(yè)產能過剩,開工率低;未來需求增速放緩,且市場飽和,導致 SAP 行業(yè)的競爭激烈,盈利能力下降。因此,具有丙烯酸上游原材料,并且具有先進 SAP 生產技術,可生產出高性能產品,是企業(yè)成功的關鍵因素。

來源:中國化信咨詢

相關新聞

- 聯系我們

聯系電話

聯系電話

15853332398

電子郵箱

電子郵箱

sdztkjsw@qq.com

關注我們

關注我們

掃碼關注我們

- 返回頂部