合成氨有望成為最快突破的“綠氫合成燃料”

發布時間:

2023-05-31 16:00

01 氨是一種基本化工原料與新型綠色燃料

氨(NH3)是一種具有刺激性氣味的氣態物質,在常溫下即可加壓液化為液氨,沸點為-33.5℃,臨界壓力約11.2 MPa;有較弱的燃燒性,燃點高達651℃,燃燒產物有氮氣、水、氮氧化物等;有一定的爆炸風險,爆炸極限在15%~25%;氨具有毒性,會刺激人的皮膚粘膜等,嚴重時還會致人死亡;氨具有環境污染性,排放到大自然中會危害自然界氮循環,從而危及生態環境與人類健康。

氨的生產較為簡單,工業上采用氮氣與氫氣在高溫高壓下反應合成氨。但是在生產氫氣的過程中會消耗大量煤炭天然氣等資源,并產生大量的碳排放。根中國氣體工業協會數據,2020年我國合成氨行業二氧化碳的總排放量2.19億噸,占到了化工行業排放總量的19.9%。

氨是最基礎的化工原料之一,在化工領域有著廣泛應用。氨既可用于尿素等農業化肥原料(氮肥)生產,也可用于硝酸等化工用品生產。作為工業上最基本、結構最簡單的含氮原料,幾乎所有的含氮化合物的最上游都源自于氨。

氨還可以作為新型綠色燃料或氫能載體。使用綠氨燃料幾乎不會造成碳排放。而且氨易壓縮,液氨體積能量密度比液氫高35%以上,在催化條件下可以分解釋放出氫氣,是一種優良的氫能載體。

02 合成氨供需縮緊,新需求將催生國際機遇

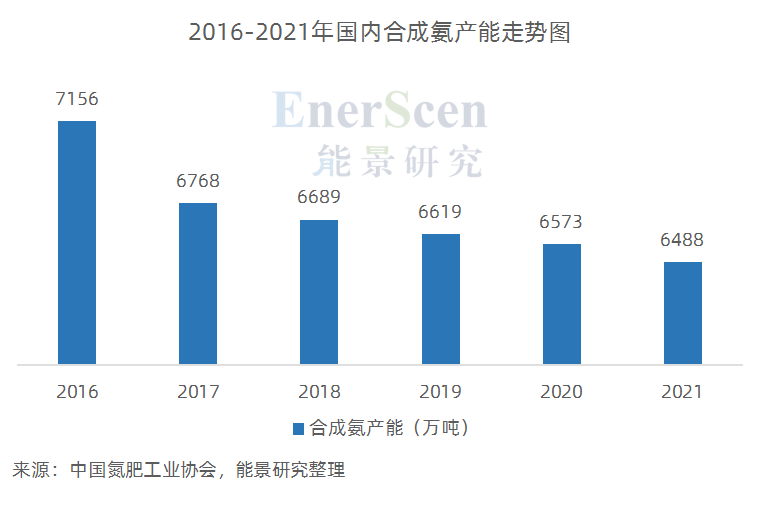

2.1 淘汰高碳排放落后產能,產能收縮

過去國內合成氨面臨嚴重產能過剩問題。據國家統計局等機構數據,2017年國內合成氨產能超過同年合成氨表觀消費量約25.9%。十三五以來,工信部要求合成氨行業淘汰高碳排放的落后工藝縮減產能,從2016年到2021年國內合成氨產能下降近700萬噸/年。

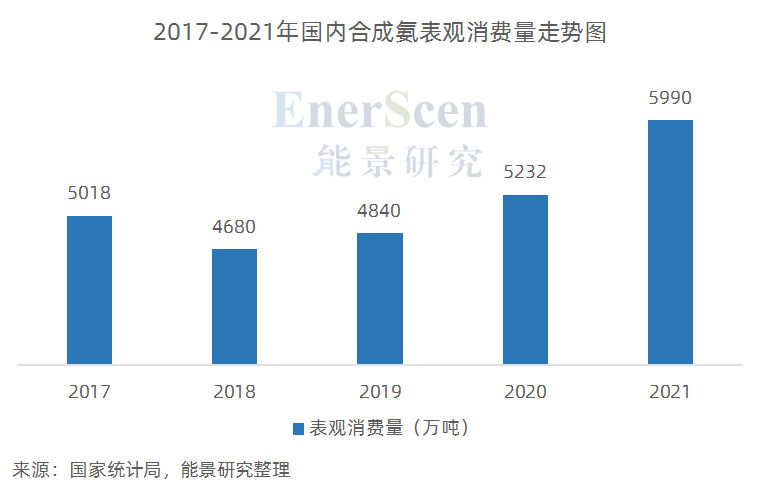

2.2 受農業需求拉動,合成氨表觀消費量與產量快速增長,供需態勢縮緊

我國合成氨消費中農業消費量(尿素等氮肥)占到了總消費量的約七成,近年來合成氨表觀消費量與產量上漲也主要受農業需求增長拉動。

2018年以來,我國開始調整種植結構,農作物播種面積上漲,氮肥需求增加,根據國家統計局數據,2018年至2021年氮肥產量年均增長率達3.2%,合成氨表觀消費量隨之上漲,年均增長8.6%。

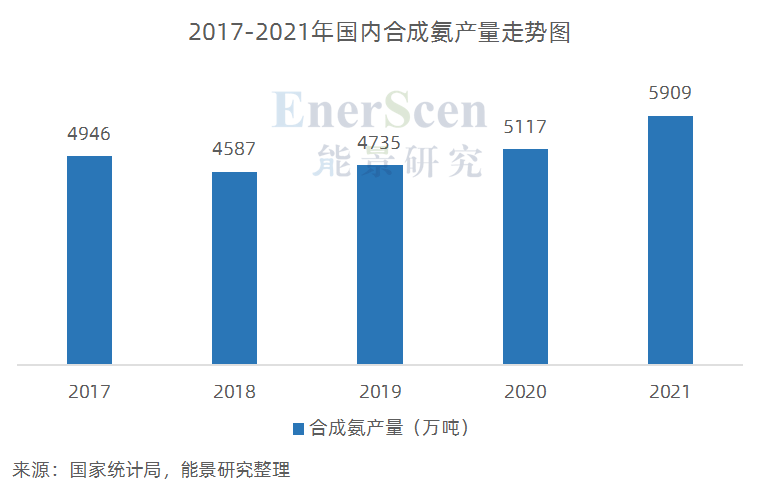

同時,受農業需求增長拉動,2018年開始國內合成氨產量開始迅速增長,2018年至2021年年均增長率達8.8%。

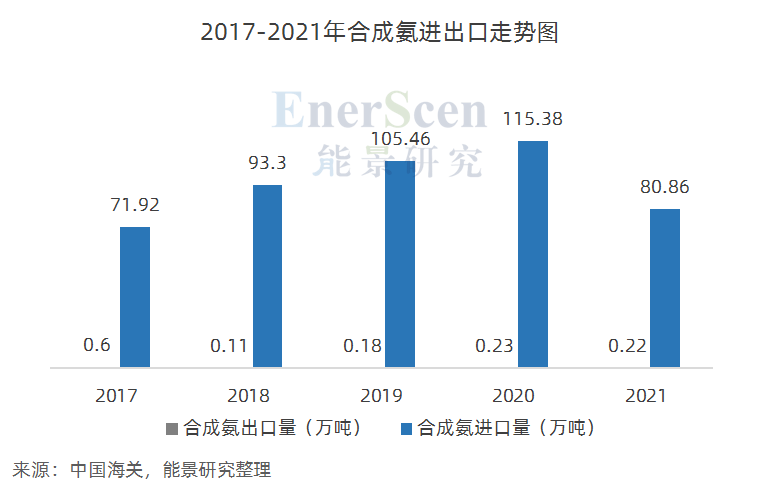

2.3 合成氨進出口體量較小,海外綠氨市場或迎出口良機

2021年,我國合成氨進口量約80萬噸,出口量0.22萬噸,遠低于同年國內合成氨產量。

一方面,發達國家合成氨質量標準與環保要求較高,且市場受巴斯夫等巨頭把控,所以盡管國內合成氨成本相較發達國家更低,但是仍需要更多時間進行技術與資源積累以開拓市場。

另一方面,海內外合成氨總體都呈現供過于求態勢,且國際價格利于進口,中國合成氨出口窗口期仍未打開。而且,國內高純度氨的生產能力有限,在電子、半導體、光電等領域的高純氨(經過進一步提純的99.999%純度氨)的需求依賴進口。

最近,日本、韓國等國家開始將氨能源作為重點發展方向。

日本重點關注燃煤電站的摻氨燃燒以及航運燃料領域,計劃到2030年實現20%的摻氨比例,并隨著技術發展逐漸提高到100%。而且,日本已開始陸續從沙特阿拉伯等國家進口低碳氨。韓國同樣注重零碳氨燃燒發電,計劃到2030年將氨電比例提高到3.6%。在此背景下,日韓等國的低碳氨供應出現較大缺口,進口需求增大,或將成為中國綠氨生產與出口良機。

2.4 船運行業對綠氨燃料的需求或成為合成氨新的需求增長點

根據國際海事組織數據,全球船舶碳排放約占全球總排放的2.2%~2.5%,具有迫切的減碳需求。綠氨、綠色甲醇、綠氫成為船舶航運領域最受關注的三種綠色替代燃料。

芬蘭船運發動機制造商瓦錫蘭聲稱,其目標實現船舶可利用氨滿足60%~70%的能源消耗。此外,中國江南造船、日本郵船等企業也紛紛布局探索綠氨動力船舶的建設。

與另外兩種綠色燃料相比,綠氨燃料易壓縮儲運、且能夠較低成本地實現全生命周期零碳排放。現階段綠色甲醇由于碳源的成本限制及工業來源仍無法實現完全零碳化,高壓氣氫由于能量密度低而不適合船上緊張的空間,液氫則生產能耗大成本高。因此,綠氨將成為船運領域最有競爭力的綠色替代燃料之一,并為合成氨創造新的需求增長點。

03 制氫是合成氨主要的碳排放環節,可實現較快綠氫替代

3.1 使用綠氫替代可簡化合成氨工藝,并實現2億噸以上碳減排

工業合成氨生產采用Harber-Bosch工藝,化學方程式為3H2 + N2→2NH3,相對簡單。

而氫氣來自天然氣制氫或煤制氫,工藝復雜。N2來自空氣分離,工藝簡單。

煤制氫的過程可以簡單描述為:

煤炭+O2 → CO + H2;CO + H2O → H2 + CO2

以我國現在大部分的煤制氫工廠工藝數據來看,每生產1噸氫氣碳排放約25.7噸。僅從原料角度計算,煤制合成氨碳排放不低于4.6噸/噸氨。

按照我國6000萬噸/年的合成氨產量、70%為煤制氨(國家統計局數據)計算,煤制氨碳排放約2億噸/年。

天然氣制氫的過程可以簡單描述為:

CH4 + O2 → CO2 + H2

能景研究根據天然氣制氫方程式推算,生產1噸氫氣至少排放二氧化碳10噸,僅從原料角度計算,按照每噸合成氨需要0.18噸氫氣,天然氣制合成氨碳排放不低于1.8噸/噸氨。

煤制氫制氨與天然氣制氫制氨都是“留氫去碳”,碳排放嚴重,是合成氨工業主要的碳排放來源。

由于合成氨對氫氣來源沒有特殊需求,完全可以使用綠氫替代工藝復雜的煤炭與天然氣制氫,同時近乎實現零碳排放。

若采用綠氫替代煤制氫與天然氣制氫步驟,可實現幾乎除供熱環節外的零碳排放。相應的,使用綠氫替代煤制氫可減少至少2億噸/年以上的碳排放。

3.2 國內外碳價加持,氫制綠氨成本有望比煤制氨更低

煤制氫制氨工藝成本由煤炭價格決定,綠氫制氨成本由綠電價格決定。

綠氫生產成本逐漸降低,而國內碳交易覆蓋范圍逐步擴大、煤炭價格頻繁向高位波動,綠氫替代煤制氨的經濟優勢初顯。

尤其納入碳交易覆蓋范圍后,能景研究估算,在國內50元/噸碳交易價格加持下,國內氨生產成本約上升10%左右,歐洲600元/噸碳交易價格加持下國內氨生產成本約上升100%,綠氫制氨具有明顯成本優勢。

能景研究估算分析過程如下:

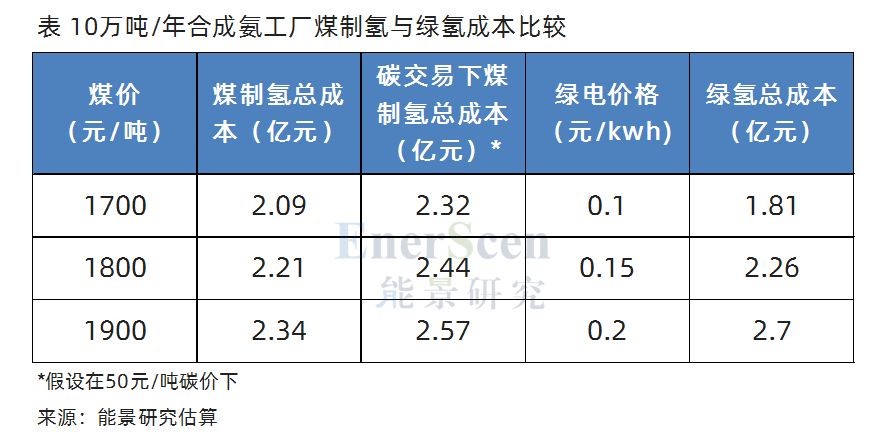

現有合成氨工廠的產能量級多在10萬噸/年左右,每年需要氫氣約1.76萬噸。

若采用煤制氫,我國某廠制氫時原料煤(不包含燃料)耗近似為7 t原料煤/t氫氣,則10萬噸/年合成氨需要原料煤12.32萬噸/年,對應碳排放約45萬噸/年。

若按1700元/噸無煙煤價,制氫總成本約2.09億元。如果按照碳交易價格50元/噸,制氫成本上升約0.23億元;按600元/噸,制氫成本上升約2.7億元。

若采用可再生能源電解水制氫,每天工作8小時,則10萬噸/年的合成氨工廠需要約75臺1000 Nm3/h的堿性電解槽。當可再生能源電價為0.2 元/kwh時,制氫成本約15.3元/kg氫氣,制氫總成本約2.70億元。

若有50元/噸的碳交易價格加持,綠電價格僅需降低到0.15 元/kwh綠氨便具備較大成本優勢,而0.15 元/kwh的綠電價格已初步具有可行性。

3.3 綠氨生產碳源依賴低,工藝簡單,可實現規模上的優先匹配

當前我國甲醇、合成氨產地分布具有明顯的圍繞煤炭資源產地分布的特點。

綠氨生產可以做到擺脫對煤炭產地的依賴,向綠氫產能中心聚集。與綠色甲醇生產依然需要煤炭做碳源不同(現階段空氣捕捉二氧化碳成本過高),綠氨的生產原料只需要綠氫與來自空氣的低成本氮氣,不再需要大量的煤炭。因此綠氨的生產完全可以離開煤炭基地,轉而圍繞綠氫產能中心展開。

而且,綠氨生產的工藝更加簡單,有利于綠氫的就地消納。除去復雜的煤制氫與天然氣制氫工藝后,綠氨生產主要包含氮氣空分與氮氫反應等環節,裝置簡單,占地空間小, 可搭配電解水制氫基地建設,實現分布式制氫制氨,做到綠氫實時消納。而綠色甲醇還需要復雜的CO生產或碳捕捉裝置,不利于隨制氫基地分布式建設。

因此, 合成氨生產有希望比甲醇更快實現綠氫化生產。

04 綠氨生產仍有一些制約問題

4.1 分布式制氫制氨的生產模式仍待探索

目前國內合成氨工廠產能多超過10萬噸/年,高者可達100萬噸/年,且大多采用廠內制氫的模式以節約運輸等成本。若采用綠氫制氨, 10萬噸/年合成氨工廠對電解槽規模要求至少可達到300MW以上,而現有可再生能源制氫項目鮮少達到此規模。

在此背景下, 采用廠內制氫模式建設小規模分布式制氫制氨工廠,或是采用多項目集中供氫模式建設大規模綠氨工廠,需要在成本、技術等方面進行更多的探索。同時, 更加高效節能的小型化制氨工藝也值得關注。

4.2 國內外碳價與認證不統一

國內碳交易價格在50元/噸左右,相對歐洲600元/噸左右仍處于較低水準。隨著歐洲免費碳配額的削減, 在較大碳差價下,中國向歐洲出口傳統合成氨將形成巨大利潤空間,刺激傳統合成氨生產,導致國內綠氨生產推動力下降。

其次,綠氨作為一種新興的清潔能源,在國際上缺乏統一的認證標準和認證機構。 不同認證機構之間標準差異較大,認證價格也不相同,導致難以判斷綠氨的真實降碳效果,進而影響綠氨的銷售和推廣。

4.3 國內綠氨消納場景仍處于探索階段

相對于較易實現的綠氨生產, 國內對綠氨下游消納場景的探索仍然相對有限,體現在氨能利用技術不成熟與應用面狹窄兩方面。

技術方面, 氨燃機、氨燃料電池等的技術仍不成熟,相關示范應用很少;而且氨燃料直接利用或作為氫能載體的技術路線不確定,限制了綠氨應用的推廣。

應用方面,盡管國內已有中國船舶集團研發氨燃料動力船舶、富大紫金研發氫氨燃料電池客車等綠氨利用的探索,但是總體上集中在船舶航運領域,汽車、重卡等領域尚未見探索, 難以形成更加普適化的綠氨能源模式。

來源:小兵資訊看新聞

相關新聞

- 聯系我們

聯系電話

聯系電話

15853332398

電子郵箱

電子郵箱

sdztkjsw@qq.com

關注我們

關注我們

掃碼關注我們

- 返回頂部