-

走進(jìn)中天

中天")

-

產(chǎn)品與服務(wù)

-

-

公司業(yè)績

-

-

-

走進(jìn)中天

-

產(chǎn)品與服務(wù)

-

-

公司業(yè)績

-

-

石油焦在負(fù)極產(chǎn)業(yè)中的作用

發(fā)布時間:

2023-07-11 17:23

鋰電池是一種二次電池,具有高容量、高工作電壓、無記憶效應(yīng)、安全穩(wěn)定的特性,在新能源汽車、3C 數(shù)碼和儲能等領(lǐng)域廣泛應(yīng)用。近年來新能源行業(yè)發(fā)展迅速,拉動了鋰電池產(chǎn)業(yè)爆發(fā)性增長,2025 年全球鋰電池市場將有望迎來“TWh”時代。鋰電池主要由正極材料、負(fù)極材料、隔膜和電解液組成。其中負(fù)極材料是由負(fù)極活性物質(zhì)、黏合劑和添加劑混合制成糊狀膠合劑均勻地涂抹在銅箔兩側(cè),經(jīng)干燥、滾壓而成,對電池的能量密度、首次效率和循環(huán)性能等影響顯著,占電池總成本的8% ~ 15%。

據(jù)統(tǒng)計,我國在建、擬建的負(fù)極材料產(chǎn)能約5.4 Mt/a,預(yù)計2025年總產(chǎn)能將超過6.5 Mt/a。隨著新電池超級工廠的發(fā)展,預(yù)計2025年鋰電池產(chǎn)能將達(dá)到3 TWh,對負(fù)極材料的需求約3 Mt,按人造石墨占比80%進(jìn)行測算,需要針狀焦、石油焦總量超過4 Mt。

1 鋰電池負(fù)極材料的主要種類

負(fù)極材料是鋰電池充電過程中鋰離子和電子的載體,起能量儲存與釋放作用,是鋰電池的重要組成部分,也是判斷其性能優(yōu)劣的關(guān)鍵因素之一。根據(jù)前驅(qū)體不同,負(fù)極材料可分為兩類,一類是碳材料,包括石墨化碳材料 [ 人造石墨、天然石墨和中間相碳微球(MCMB)]、碳納米材料(石墨烯)和無定形碳材料(硬碳和軟碳)。另一類是非碳材料,主要包括硅基材料、錫基材料和鈦基材料等。

石墨具有高電導(dǎo)率、高結(jié)晶程度和優(yōu)良的層狀結(jié)構(gòu)等特點,其嵌鋰容量高(LiC6的理論容量為372mAh/g),嵌鋰電位低,一般在 0.1V左右,在鋰離子反復(fù)嵌入過程中結(jié)構(gòu)膨脹較小,是優(yōu)質(zhì)鋰電池負(fù)極材料。因此,石墨化碳材料成為應(yīng)用最廣泛、技術(shù)最成熟、商用化最早的負(fù)極材料。

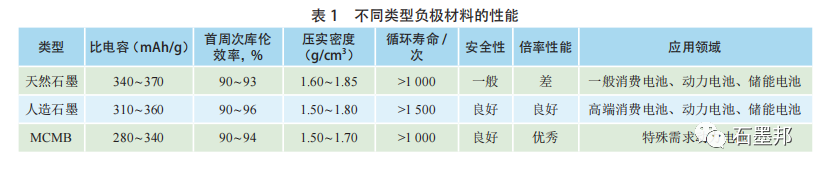

天然石墨負(fù)極材料是以天然石墨為原料生產(chǎn)的,其制備技術(shù)相對成熟,具有成本低、理論比容量高的特點,加工性能好,但不可逆容量高、循環(huán)性能差且大電流充放電性能低 ,與電解液相容性差,膨脹大。為改善天然石墨固有的結(jié)構(gòu)缺陷,需要通過表面改性、表面處理、摻雜改性等方法處理。

人造石墨負(fù)極材料是將針狀焦、石油焦、瀝青焦等原料經(jīng)破碎、造粒等工序處理得到一定粒徑分布的物料,再經(jīng)高溫石墨化處理形成石墨片層結(jié)構(gòu)。人造石墨負(fù)極材料在生產(chǎn)時,根據(jù)加工工藝的不同,還可以分為 MCMB、軟碳和硬碳等。針狀焦和石油焦都具有易石墨化的特性,制備的人造石墨負(fù)極材料具有高的電容量、高的首次效率和良好的循環(huán)性能。隨著全球動力電池市場的爆發(fā),快速充電、高容量是破解技術(shù)壁壘的關(guān)鍵,要求負(fù)極材料具備良好的循環(huán)性能、倍率性能和加工性能,人造石墨逐步成為鋰電池負(fù)極材料市場的主流產(chǎn)品。

2 人造石墨負(fù)極材料的技術(shù)特點和發(fā)展特征

2.1 技術(shù)特點

人造石墨負(fù)極材料與天然石墨負(fù)極材料相比,具有加工流程長、生產(chǎn)成本高的缺點,通常比容量略低于天然石墨,但循環(huán)性能和倍率性能好,更適合于動力電池的發(fā)展需求。

針狀焦基負(fù)極材料是目前市場的高端產(chǎn)品,其容量高、壓實密度高、倍率性能好,適合快充快放,但產(chǎn)品成本高,主要用于動力電池和3C數(shù)碼領(lǐng)域。采用煅后針狀焦生產(chǎn)的負(fù)極材料電化學(xué)性能更高,同時價格也更貴,適用于對性能要求高和價格相對不敏感的高端應(yīng)用領(lǐng)域。石油焦基負(fù)極材料迎來發(fā)展機(jī)遇。

石油焦主要以鑲嵌結(jié)構(gòu)為主,易石墨化性能低于針狀焦,因而石油焦基負(fù)極材料的電容量、首次庫倫效率和壓實密度低于針狀焦基負(fù)極材料,但石油焦來源廣泛、價格便宜,循環(huán)性能好,更適用于儲能市場。

除了針狀焦和石油焦外,MCMB、瀝青焦、無煙煤等也正應(yīng)用于人造石墨負(fù)極材料的生產(chǎn),但僅是負(fù)極材料原料的有限補(bǔ)充。MCMB是由高芳烴組分合成為中間相組分,中間相長大形成小球體并分離出形成微米級球形碳材料,再經(jīng)不熔化、炭化和石墨化處理得到MCMB基負(fù)極材料。MCMB 的結(jié)構(gòu)調(diào)控是制備難點。MCMB 基負(fù)極材料,其突出特點是倍率性能好,但比容量低和制備成本高制約了其發(fā)展,目前僅應(yīng)用于特定領(lǐng)域[5]。一些學(xué)者和企業(yè)還在開發(fā)煤炭基負(fù)極材料,但其電容量、倍率性能及循環(huán)穩(wěn)定性均低于石油焦基負(fù)極材料。表1為不同類型負(fù)極材料的性能和應(yīng)用場景。

?

?

2.2 發(fā)展特征

2.2.1 負(fù)極材料需求暴增

“雙碳”目標(biāo)下,新能源汽車發(fā)展成為全球共識,全球新能源汽車產(chǎn)業(yè)鏈正步入高速成長階段。據(jù)預(yù)測,2025 年國際市場電動車滲透率達(dá) 25%,2030 年將超過 60%。2020 年國務(wù)院辦公廳印發(fā)《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035 年)》,受政策引導(dǎo),行業(yè)新能源汽車、電動自行車、低速電動車、電動工具、儲能等領(lǐng)域產(chǎn)量連續(xù) 5 年保持兩位數(shù)增長。

?

?

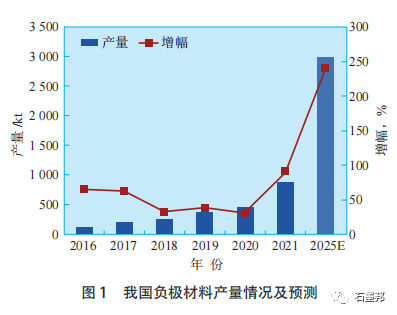

從圖1看出,2016年以來,我國負(fù)極材料產(chǎn)量保持高速增長,2021年總產(chǎn)量達(dá)882.7 kt,同比增長90.5%,2021年負(fù)極材料產(chǎn)量較2016年增長6.3 倍。預(yù)計到 2025 年我國負(fù)極材料總產(chǎn)量將達(dá)3 Mt左右,4年復(fù)合年增長率達(dá)35%。

2.2.2 人造石墨負(fù)極材料占比高企

天然石墨具有不可再生性,如僅依靠天然石墨滿足電池負(fù)極材料需求,每年需要額外生產(chǎn)2.5 ~3.0 Mt優(yōu)質(zhì)片狀石墨產(chǎn)品,這是很難實現(xiàn)的。同時,由于天然石墨成膜性不穩(wěn)定,造成電池不可逆容量高、性能循環(huán)差等缺陷,不能滿足新能源產(chǎn)業(yè)對高性能電池的發(fā)展需求。

?

?

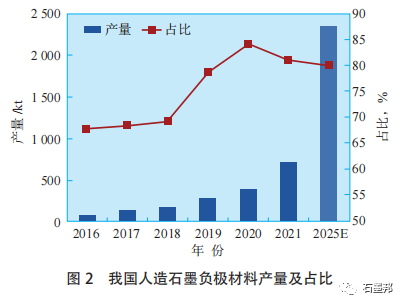

人造石墨負(fù)極材料占比由2013年的40.0%左右升至2014年的55.9%,超過天然石墨躍居市場主流地位。從圖2看出,2016–2021年,人造石墨負(fù)極材料市場占有率連續(xù)升高,2020年占比最高達(dá)84.1%,預(yù)計到2025年將穩(wěn)定維持在80.0%左右。

3 人造石墨負(fù)極材料生產(chǎn)原料的供需分析

改進(jìn)人造石墨參數(shù)、增加產(chǎn)量、開發(fā)更多可利用資源是滿足電動車需求量高速增長的必由路徑。目前,已經(jīng)形成了 3 種成熟的原料路線:即純石油焦,純針狀焦,石油焦+針狀焦復(fù)合。針狀焦易石墨化、容量高、壓實高,應(yīng)用于 3C 數(shù)碼、電動工具等高端領(lǐng)域為主,純石油焦動力學(xué)性能較好,應(yīng)用于動力及儲能中端領(lǐng)域為主,兩者混用、搭配互補(bǔ),應(yīng)用于相關(guān)領(lǐng)域中端產(chǎn)品。2021年我國人造石墨負(fù)極材料出貨量0.71 Mt,消耗針狀焦約0.54 Mt、石油焦約0.60 Mt。隨著新能源行業(yè)的高速發(fā)展及其對負(fù)極材料的需求增長,針狀焦和石油焦作為人造石墨基礎(chǔ)原料,保障其供應(yīng)鏈安全穩(wěn)定具有十分重要的意義。

3.1 針狀焦

針狀焦可根據(jù)生產(chǎn)原料的不同分為煤系針狀焦和油系針狀焦,煤系針狀焦以煤焦油瀝青為原料,油系針狀焦以催化油漿為原料。將針狀焦煅燒后可以得到煅后針狀焦,其電化學(xué)性能特別是電容量能夠進(jìn)一步提升。針狀焦的品質(zhì)受原料影響較大,不同來源催化油漿中的芳烴含量、硫含量、氮含量等差異較大,原料的性質(zhì)變化常導(dǎo)致針狀焦品質(zhì)波動,這對負(fù)極材料的品質(zhì)一致性造成挑戰(zhàn)。因此煉化—針狀焦一體化的企業(yè)自有充足催化油漿資源,更有利于針狀焦品質(zhì)控制。

?

?

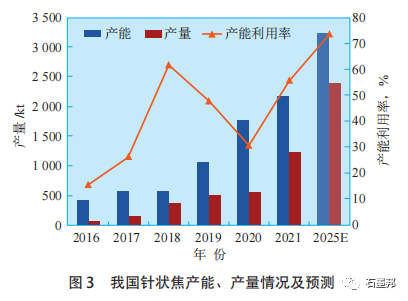

2016年以來針狀焦產(chǎn)能快速增長,2021年已達(dá)2.18 Mt/a,較2016年增長419%(見圖3)。后續(xù)規(guī)劃擴(kuò)能和新建針狀焦產(chǎn)能有1.06 Mt/a,預(yù)計到2025年針狀焦總產(chǎn)能將達(dá)3.24 Mt/a。但針狀焦產(chǎn)能利用率長期不足,一方面是由于新增產(chǎn)能快速增長,另一方面由于新建裝置穩(wěn)定生產(chǎn)需要一定周期,終端客戶對產(chǎn)品認(rèn)證周期長。2021年我國針狀焦總產(chǎn)量為1.22 Mt,產(chǎn)能利用率為56%,隨著針狀焦生產(chǎn)企業(yè)對生產(chǎn)工藝掌握程度和技術(shù)水平提高,同時終端需求帶動,針狀焦產(chǎn)能利用率將不斷提升,預(yù)計到2025年總產(chǎn)量將達(dá)2.4 Mt,產(chǎn)能利用率達(dá)74%。

針狀焦不僅是制備高容量人造石墨負(fù)極材料的優(yōu)質(zhì)前驅(qū)體,還用于超高功率石墨電極的制備。因此,人造石墨負(fù)極材料生產(chǎn)原料供需矛盾突出,一方面針狀焦產(chǎn)能受其生產(chǎn)原料的油漿供應(yīng)制約,產(chǎn)量增長有限;另一方面電極行業(yè)仍是針狀焦主流消費領(lǐng)域,流向負(fù)極領(lǐng)域的針狀焦數(shù)量受制約,尤其是高端針狀焦的增長量非常有限,同時,針狀焦應(yīng)用于負(fù)極材料生產(chǎn)成本較高,在成本敏感度較高的負(fù)極材料品種上競爭力不足。

根據(jù)負(fù)極材料性能要求、成本構(gòu)成以及針狀焦產(chǎn)能、產(chǎn)量等綜合因素,預(yù)計到2025年,應(yīng)用于負(fù)極材料領(lǐng)域的針狀焦約1.6 Mt。

3.2 石油焦

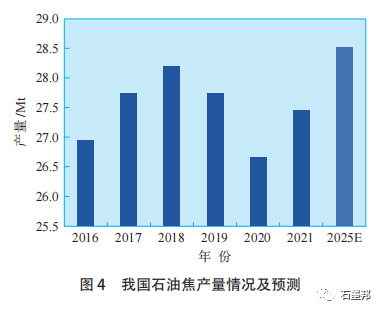

石油焦是石油煉制副產(chǎn)品,國內(nèi)石油焦生產(chǎn)總量約28 Mt/a,以減壓渣油為主要原料經(jīng)延遲焦化處理得到,根據(jù)硫含量的不同,可以分為低硫石油焦(硫含量≤0.5%)、中硫石油焦(硫含量≤3%)和高硫石油焦(硫含量>3%)。隨著能源結(jié)構(gòu)轉(zhuǎn)型,煉油企業(yè)為適應(yīng)發(fā)展趨勢,已開始推進(jìn)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,降煉油增化工,延遲焦化產(chǎn)能將不斷消減;而當(dāng)前良好的宏觀經(jīng)濟(jì)發(fā)展環(huán)境,依舊保持國內(nèi)煉油總產(chǎn)量穩(wěn)定增長,焦化總量繼續(xù)保持較好的開工率,因此,石油焦的總量仍將保持高位寬幅振蕩(見圖4)。

?

?

石油焦自 2018 年大規(guī)模進(jìn)入生產(chǎn)線應(yīng)用以來,使用量快速增長,至2021年已增加近10倍,但是量產(chǎn)化技術(shù)路線還僅限于低硫優(yōu)質(zhì)石油焦,可采用量嚴(yán)重受限,預(yù)計2025年流向負(fù)極行業(yè)的低硫石油焦約1 500 kt,僅占石油焦總產(chǎn)量的5%左右。我國原油進(jìn)口依存度較高,且進(jìn)口原油以中高硫原油為主,因此低硫石油焦資源稀缺,僅占我國石油焦總產(chǎn)量的10%左右,約2 800 kt,具有較好微觀結(jié)構(gòu)的低硫石油焦更少。另外,低硫石油焦是電極、預(yù)焙陽極、負(fù)極 3 個正在高速增長的應(yīng)用行業(yè)共同爭搶的重要資源,國內(nèi)低硫石油焦將長期保持供不應(yīng)求的局面,進(jìn)口石油焦不一定能滿足負(fù)極材料的技術(shù)需求。因此低硫石油焦作為負(fù)極材料發(fā)展的支撐原料供需矛盾突出。

3.3 矛盾分析

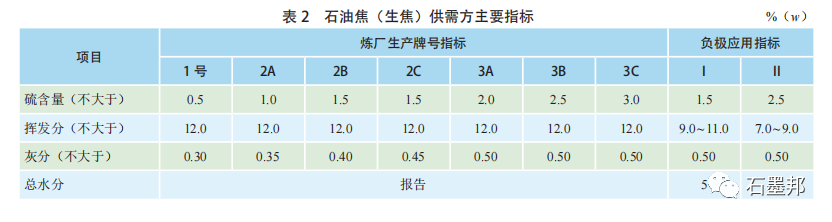

在數(shù)量上,流向負(fù)極行業(yè)的針狀焦與石油焦總量約3.1 Mt,與負(fù)極材料的需求量不匹配,存在明顯供需矛盾。在質(zhì)量上,煉油企業(yè)按石油焦(生焦)標(biāo)準(zhǔn)(NB/SH/T 0527—2019)進(jìn)行產(chǎn)品出廠檢驗,而負(fù)極材料對石油焦的硫含量、揮發(fā)分波動范圍及鐵、鎳等金屬含量有較高要求,且特別強(qiáng)調(diào)各項指標(biāo)的穩(wěn)定性。供需雙方技術(shù)需求存在不對稱,主要指標(biāo)要求差異見表2。

?

?

構(gòu)效關(guān)系上,負(fù)極材料是新能源新興產(chǎn)業(yè),關(guān)注的是石油焦的纖維狀連續(xù)、大片、鑲嵌等微觀形態(tài)構(gòu)造,遠(yuǎn)未將電性能表現(xiàn)與石油焦指標(biāo)、內(nèi)在結(jié)構(gòu)之間建立起關(guān)聯(lián),加之負(fù)極材料企業(yè)對石油焦產(chǎn)品評測周期長、上游對下游應(yīng)用反饋的響應(yīng)速度慢,兩者之間溝通不暢、不對稱,無法快速有效地滿足電池的需求。

綜上,石油焦資源總量豐富,表面上看,供應(yīng)充足,但從產(chǎn)品結(jié)構(gòu)細(xì)分來看,低硫石油焦產(chǎn)量嚴(yán)重不足。因此,只有開發(fā)中硫焦的應(yīng)用延伸,發(fā)揮石油焦總量優(yōu)勢,為負(fù)極材料生產(chǎn)原料挖掘供應(yīng)潛力,才能保障鋰電池負(fù)極材料爆發(fā)式增長的原料供應(yīng)鏈安全。

4 對策與建議

1)穩(wěn)定維持石油焦生產(chǎn)規(guī)模

石油焦是下游電極、預(yù)焙陽極、負(fù)極 3 個行業(yè)的關(guān)鍵碳源,其中負(fù)極材料的需求增速超過40%。煉油企業(yè)要從保障新能源行業(yè)發(fā)展的需求出發(fā),維持焦化裝置規(guī)模,穩(wěn)定石油焦生產(chǎn)總量,主動適應(yīng)高速增長的負(fù)極材料需求,審慎評估消減延遲焦化產(chǎn)能對新能源汽車產(chǎn)業(yè)鏈的深遠(yuǎn)影響,爭取國家相關(guān)產(chǎn)業(yè)政策支持。

2)管控石油焦產(chǎn)品質(zhì)量

煉油企業(yè)不能簡單地將石油焦作為煉油副產(chǎn)品,應(yīng)從原料篩選、工藝控制、產(chǎn)品儲存與分輸?shù)拳h(huán)節(jié)加以管控,以中低硫、低灰分與揮發(fā)分窄幅波動為石油焦產(chǎn)品的技術(shù)攻關(guān)方向,滿足負(fù)極材料應(yīng)用目標(biāo)。

3)緊密產(chǎn)業(yè)鏈上下游合作

加強(qiáng)煉油和負(fù)極材料企業(yè)之間上下游技術(shù)合作,負(fù)極材料企業(yè)從需求出發(fā)提出滿足電性能需求的焦炭指標(biāo)、結(jié)構(gòu)及其產(chǎn)品設(shè)計思路、快速反饋評測結(jié)果,煉油企業(yè)及時響應(yīng)需求、組織定制化開發(fā),生產(chǎn)出滿足需求、品質(zhì)穩(wěn)定的石油焦產(chǎn)品,打破行業(yè)界限,構(gòu)建起產(chǎn)業(yè)鏈合作的高效開發(fā)模式,共同研究石油焦—負(fù)極材料構(gòu)效關(guān)系,以適應(yīng)快速增長、高性價比的人造石墨負(fù)極材料需求,構(gòu)筑安全高效的國產(chǎn)化供應(yīng)鏈。

4)著力研究中硫焦的應(yīng)用性能

中硫石油焦不僅供應(yīng)總量大、來源渠道多、企業(yè)選擇廣,且其價格僅是低硫石油焦的1/2,乃至1/3,突破其應(yīng)用性研究,破解人造石墨對針狀焦、低硫焦的原料依賴,將進(jìn)一步提高人造負(fù)極材料的性價比,有助于拓寬新能源電池更多的應(yīng)用場景,構(gòu)筑起負(fù)極材料高速增長的原料供應(yīng)鏈,保障其健康發(fā)展。

相關(guān)新聞

- 聯(lián)系我們

聯(lián)系電話

聯(lián)系電話

15853332398

電子郵箱

電子郵箱

sdztkjsw@qq.com

關(guān)注我們

關(guān)注我們

掃碼關(guān)注我們

- 返回頂部