-

走進(jìn)中天

中天")

-

產(chǎn)品與服務(wù)

-

企業(yè)實(shí)力

-

-

-

-

走進(jìn)中天

-

產(chǎn)品與服務(wù)

-

企業(yè)實(shí)力

-

-

-

國內(nèi)外聚氨酯行業(yè)現(xiàn)狀與前景展望

發(fā)布時(shí)間:

2023-11-01 09:56

我國的聚氨酯產(chǎn)業(yè)起步于20世紀(jì)50年代末,現(xiàn)已成為最大的聚氨酯生產(chǎn)國和消費(fèi)國。目前,我國的聚氨酯生產(chǎn)呈區(qū)域集中態(tài)勢(shì),已形成以上海為中心的長三角,以廣東為中心的珠三角,以葫蘆島為中心的環(huán)渤海和東北地區(qū),以蘭州為中心的西北地區(qū)四個(gè)板塊,將來還要增加以重慶為中心的西南地區(qū)和以泉州為中心的海西地區(qū)板塊。

聚氨酯(PU)是一種有機(jī)高分子產(chǎn)品,由異氰酸酯和活潑氫化學(xué)反應(yīng)產(chǎn)生,其性能可以在很寬廣的范圍內(nèi)進(jìn)行調(diào)整,如從海綿到彈性體,從涂料到密封膠,從鞋底漿料到彈力纖維等。

1、國際聚氨酯行業(yè)狀況

1.1 國際聚氨酯行業(yè)發(fā)展歷程

-

1937年德國Otto Bayer首次發(fā)現(xiàn)多異氰酸酯與多元醇化合物加聚反應(yīng)可制得聚氨酯。二戰(zhàn)后,美、英、日等國引進(jìn)德國技術(shù)進(jìn)行聚氨酯的生產(chǎn)與開發(fā)。

-

1945年美國Dupont公司和Monsanto公司建造了2,4-甲苯二異氰酸酯試驗(yàn)車間,進(jìn)行硬質(zhì)聚氨酯泡沫塑料的生產(chǎn)。

-

1946年美國開展硬質(zhì)聚氨酯泡沫塑料研究,產(chǎn)品被用于飛機(jī)夾芯板材。

-

1952年Bayer公司進(jìn)行了聚酯型軟質(zhì)聚氨酯泡沫塑料中試,1952~1954年又開發(fā)了連續(xù)方法生產(chǎn)聚酯型軟質(zhì)聚氨酯泡沫塑料技術(shù),并研發(fā)了相應(yīng)生產(chǎn)設(shè)備。

-

1955年日本引進(jìn)德國和美國技術(shù)開始聚氨酯樹脂的生產(chǎn)。

-

1957年英國ICI公司開發(fā)二苯基甲烷二異氰酸酯為原料的聚酯型硬質(zhì)聚氨酯泡沫塑料。

-

1961年Bayer公司采用蒸氣壓較低的多異氰酸酯PAPI制備硬質(zhì)聚氨酯泡沫塑料,提高了硬質(zhì)制品的性能,減少了施工時(shí)的毒性,并應(yīng)用于現(xiàn)場(chǎng)噴涂工藝,擴(kuò)大了硬質(zhì)泡沫塑料的應(yīng)用范圍。

-

1970年代初熱塑性PU彈性體(TPU)研究成功。

-

1980年代初PU工程塑料問世,PU工業(yè)以嶄新的面貌得以展現(xiàn)。

-

1990年代聚氨酯的噴涂彈性材料得到迅猛發(fā)展,已成為大面積涂裝項(xiàng)目用涂料。

1.2 國際聚氨酯產(chǎn)量

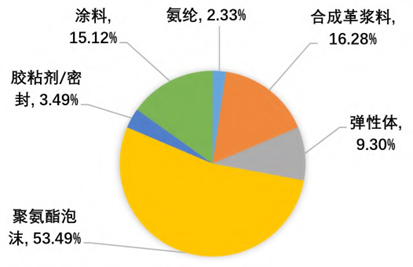

國際聚氨酯產(chǎn)量一直穩(wěn)步上升。據(jù)統(tǒng)計(jì),2014年全球聚氨酯總產(chǎn)量約為2150萬噸,各類產(chǎn)品占比如圖1所示,聚氨酯泡沫塑料占比53.49%(軟泡580萬噸/硬泡570萬噸),聚氨酯合成革漿料占比16.28%,聚氨酯涂料占比15.12%,聚氨酯彈性體占比9.30%,氨綸占比2.33%,聚氨酯密封膠和膠黏劑占比3.49%。

圖1 全球聚氨酯產(chǎn)品占比(2014年)

發(fā)展聚氨酯制品等精細(xì)化工產(chǎn)品被各國特別是發(fā)達(dá)國家作為傳統(tǒng)化工產(chǎn)業(yè)結(jié)構(gòu)升級(jí)調(diào)整的重點(diǎn)戰(zhàn)略之一,并以多元化和精細(xì)化作為化工產(chǎn)業(yè)的發(fā)展方向。到2018年,全球聚氨酯產(chǎn)量約為2307萬噸。目前,聚氨酯增長平穩(wěn),2022年全球聚氨酯產(chǎn)量超過2570萬噸。

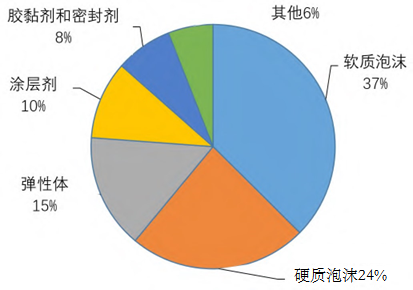

根據(jù)BCC Research的數(shù)據(jù),2021年全球各類聚氨酯制品占比如圖2所示,仍是聚氨酯泡沫占比最多,約為61%(軟質(zhì)泡沫37%/硬質(zhì)泡沫24%),聚氨酯彈性體占15%,涂層劑占10%,聚氨酯密封膠和膠粘劑占8%,聚氨酯合成革漿料、氨綸等占6%。

圖2 全球聚氨酯制品占比情況(2021年)

1.3 國際聚氨酯銷量

2014年全球聚氨酯總消費(fèi)量中,泡沫塑料占比63%,集中在西歐(18%)、美國(15%)和中國(30%);彈性體約80萬噸,集中在中國、西歐和美國;鞋樹脂消費(fèi)量超過300萬噸,集中在中國;涂料(含溶劑)約350萬噸,集中在中國(41%)、西歐(23%)和美國(17%)。由此可以看出,全球聚氨酯的消費(fèi)區(qū)域集中在中國、美國和西歐。2019~2022年,全球聚氨酯消費(fèi)規(guī)模總體保持逐年上升趨勢(shì),年均增長速度為6.7%左右。

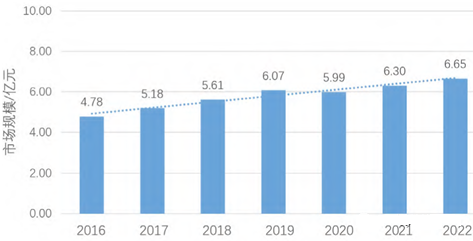

根據(jù)Agilelntel Research的數(shù)據(jù),全球聚氨酯市場(chǎng)規(guī)模如圖3所示,2016~2019年穩(wěn)步上升,2020年略有下降,之后呈上升勢(shì)頭。2016~2021年,年均復(fù)合增長率為7.1%,2022年達(dá)到了6.65億元。

圖3 2016~2022年全球聚氨酯制品市場(chǎng)規(guī)模

2、國內(nèi)聚氨酯行業(yè)狀況

我國的聚氨酯產(chǎn)業(yè)起步晚,始于20世紀(jì)50年代末。1958年大連染料廠研制出異氰酸酯(TDI),1962年建成年產(chǎn)500噸的生產(chǎn)裝置。

-

1960年代初,江蘇省化工研究所等研制出聚醚型PU軟質(zhì)泡沫塑料。 -

1970年代初江蘇所與南京橡膠廠研制出混煉型PU彈性體(MPU),同期天津化工研究院和天津油漆廠研制出PU涂料。 -

1974年北京建筑工程研究所研制出PU防水材料,江蘇所研制出PU防水和灌漿料。 -

1976年江蘇所等進(jìn)行PU跑道膠技術(shù)研發(fā),并于1978年開始在國內(nèi)體育場(chǎng)地大面積推廣。 -

1980年代國內(nèi)廠家陸續(xù)引進(jìn)萬噸級(jí)聚醚生產(chǎn)裝置,如煙臺(tái)合成革廠從日本引進(jìn)PU合成革技術(shù),以及1萬噸MDI生產(chǎn)裝置。 -

進(jìn)入21世紀(jì),聚氨酯產(chǎn)業(yè)成為我國化工產(chǎn)業(yè)發(fā)展最快的行業(yè)之一。

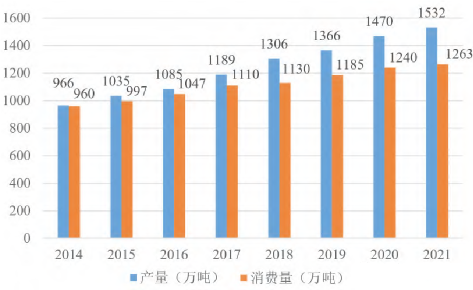

我國聚氨酯行業(yè)2014~2021年產(chǎn)量如圖4所示。2014生產(chǎn)966噸,2015年生產(chǎn)1035萬噸,2016年達(dá)到1085萬噸,2017達(dá)到1189萬噸,保持了7.28%的年復(fù)合增長率。2020年產(chǎn)量約為1470萬噸,同比增長7.6%,2021年達(dá)到1532萬噸,同比增長4.22%。

我國的聚氨酯消費(fèi)量,2014年約960萬噸(含溶劑量),2020年約1240萬噸,同比增長4.6%。“十三五”期間,聚氨酯行業(yè)呈現(xiàn)中速增長。根據(jù)觀研報(bào)告網(wǎng)的《中國聚氨酯行業(yè)運(yùn)營現(xiàn)狀分析與投資戰(zhàn)略研究報(bào)告(2023-2030年)》,2021年聚氨酯消費(fèi)量為1263萬噸,同比增長1.85%,其中聚氨酯軟泡消費(fèi)量占比27%,主要應(yīng)用領(lǐng)域包括汽車座椅、家具、織物襯墊等,聚氨酯硬泡消費(fèi)量占比26%,主要應(yīng)用于冰箱冰柜、冷鏈物流等隔熱保溫領(lǐng)域,以及建筑外墻保溫節(jié)能等領(lǐng)域。

圖4 2014~2021年我國聚氨酯行業(yè)產(chǎn)銷量(萬噸)

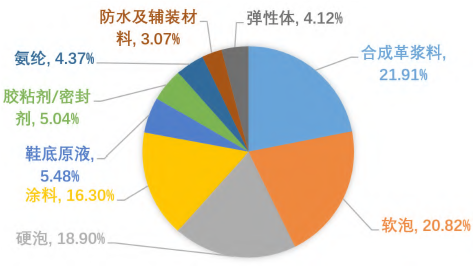

我國聚氨酯制品2014年消費(fèi)情況如圖5所示。聚氨酯泡沫占比最多,約為40%(軟泡20.82%/硬泡18.90%),合成革漿料占21.91%,涂料占16.30%,膠粘劑和密封膠占5.04%,彈性體占4.12%。

圖5 2014年我國聚氨酯消費(fèi)占比

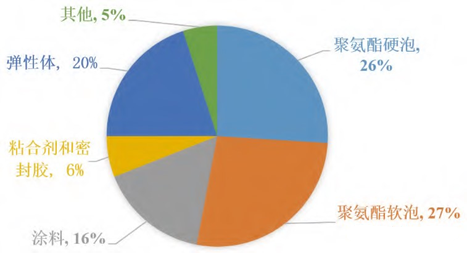

2021年消費(fèi)情況如圖6所示。聚氨酯泡沫仍占比最多,約為53%(軟泡27%/硬泡27%),彈性體占20%,涂料占16%,粘合劑和密封膠占6%。

圖6 2021年我國聚氨酯消費(fèi)占比

比較2014年和2021年的消費(fèi)占比情況可以看出,我國聚氨酯消費(fèi)中聚氨酯泡沫(包括軟泡、硬泡)仍是占比最多的產(chǎn)品,且硬泡和軟泡的比例均在增加,彈性體是增幅最大的產(chǎn)品,涂料比重較平穩(wěn),合成革漿料比重持續(xù)下降,這與國際聚氨酯消費(fèi)趨勢(shì)一致。

1)聚氨酯泡沫

聚氨酯泡沫被廣泛應(yīng)用于隔熱保溫、家具生產(chǎn)等。根據(jù)Allied Market Research數(shù)據(jù),2019年我國聚氨酯泡沫(包括軟質(zhì)泡沫和硬質(zhì)泡沫)銷量為137.83萬噸,2022年預(yù)估達(dá)165.26萬噸,2019~2022年均復(fù)合增長率為6.24%。

塑料加工業(yè)“十三五”發(fā)展規(guī)劃指導(dǎo)意見指出,大力實(shí)施“進(jìn)口替代”戰(zhàn)略,爭取到2025年塑料加工業(yè)主要產(chǎn)品及配件能滿足經(jīng)濟(jì)社會(huì)發(fā)展尤其是高端領(lǐng)域的需求,部分產(chǎn)品和技術(shù)達(dá)到世界領(lǐng)先水平。

聚氨酯彈性體根據(jù)生產(chǎn)工藝分為澆筑型、熱塑型和混煉型,被廣泛應(yīng)用于鋼鐵、傳送帶、造紙膠輻等領(lǐng)域。

近年來,我國聚氨酯彈性體在聚氨酯產(chǎn)品中的占比不斷增加。2015年聚氨酯彈性體消費(fèi)量為86萬噸,同比增長4.2%,2018年上升至107萬噸,2019~2022年消費(fèi)量持續(xù)增加,究其原因,主要是汽車領(lǐng)域和建筑行業(yè)大量采用熱塑性彈性體(TPE)材料,帶動(dòng)了行業(yè)的發(fā)展。

2015年聚氨酯涂料消費(fèi)量約為165萬噸,占聚氨酯產(chǎn)品銷量的16%,2021年達(dá)到245萬噸,占比維持16%左右。目前,聚氨酯涂料超過60多種,生產(chǎn)企業(yè)集中在沿海地區(qū)。

-

一是溶劑型合成革漿料會(huì)污染環(huán)境,在綠色環(huán)保倡導(dǎo)下,抑制了對(duì)合成革漿料的需求和消耗量

-

二是企業(yè)競爭激烈,壓縮了行業(yè)的盈利空間

未來,行業(yè)將創(chuàng)新和普及水性合成革、無溶劑合成革等生態(tài)功能性合成革,提升人造革合成革的環(huán)保性,豐富功能性。

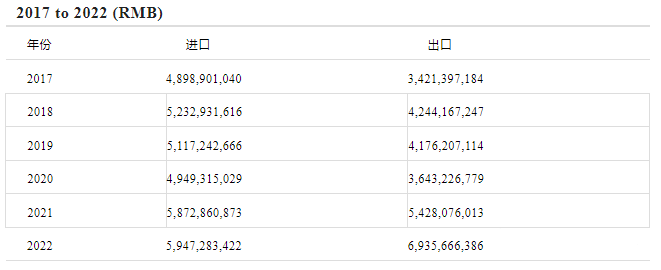

根據(jù)海關(guān)總署進(jìn)出口數(shù)據(jù),2017~2022年我國初級(jí)形狀聚氨酯產(chǎn)品進(jìn)出口金額見表1。

表1 2017~2022年我國初級(jí)形狀聚氨酯產(chǎn)品(編碼390950)進(jìn)出口數(shù)據(jù)(元/人民幣)

從表1可以看出,2017~2022年,我國聚氨酯進(jìn)出口數(shù)額由2017年的進(jìn)口遠(yuǎn)大于出口,演變?yōu)?021年的出口遠(yuǎn)大于進(jìn)口。表1 2017~2022年我國初級(jí)形狀聚氨酯產(chǎn)品(編碼390950)進(jìn)出口數(shù)據(jù)(元/人民幣)

進(jìn)口數(shù)額方面,2017~2018年小幅增加,2019年有所下降,2020年持續(xù)下降,2021年回升;出口數(shù)額方面,與進(jìn)口變化相似。究其原因:

-

一是聚氨酯產(chǎn)業(yè)從追求數(shù)量、規(guī)模的粗放型擴(kuò)張轉(zhuǎn)為追求效率、質(zhì)量的集約型增長,多個(gè)大型聚氨酯企業(yè)投產(chǎn)成功,降低了對(duì)國外市場(chǎng)的依賴 -

二是異氰酸酯和聚酯多元醇的關(guān)鍵技術(shù)壟斷在拜耳、巴斯夫、亨斯邁等跨國公司手中,我國仍需進(jìn)口高技術(shù)含量的聚氨酯產(chǎn)品,進(jìn)口數(shù)量維持在一定水平之上

3、結(jié)論

1)我國已成為聚氨酯的主要消費(fèi)市場(chǎng)和生產(chǎn)國。20世紀(jì)90年代末我國聚氨酯產(chǎn)品僅80萬噸,2005年達(dá)到300萬噸,2005~2010年均增長率15%以上,到2015年已達(dá)1035萬噸,占全球總產(chǎn)銷量的40%。“十三五”提出“調(diào)結(jié)構(gòu)、轉(zhuǎn)方式、促發(fā)展”的產(chǎn)業(yè)政策,我國聚氨酯行業(yè)進(jìn)入低速增長。2021年我國聚氨酯產(chǎn)量1532萬噸,同比增長4.22%。

2)我國的聚氨酯產(chǎn)品出口受國際經(jīng)濟(jì)形勢(shì)影響大,主要是我國的聚氨酯產(chǎn)品多為中低端產(chǎn)品,輸出國多為發(fā)展中國家。因此,行業(yè)要調(diào)整發(fā)展方向,化解產(chǎn)能過剩危機(jī),加快技術(shù)研發(fā),發(fā)展高端、高性能、功能性產(chǎn)品,增強(qiáng)產(chǎn)品競爭力。

3)產(chǎn)品應(yīng)用領(lǐng)域日益拓展。多年來,我國聚氨酯制品產(chǎn)量、消費(fèi)量持續(xù)增長。家電、家具、交通運(yùn)輸、機(jī)械、建筑、新能源等下游市場(chǎng)的需求拉動(dòng)了聚氨酯制品消費(fèi)的增長。行業(yè)要發(fā)展環(huán)保型聚氨酯產(chǎn)品,加快在建筑節(jié)能等領(lǐng)域的應(yīng)用,要拓展差異化、功能性、高附加值氨綸纖維應(yīng)用領(lǐng)域,擴(kuò)大TPU的應(yīng)用領(lǐng)域等。

4)產(chǎn)業(yè)結(jié)構(gòu)不斷優(yōu)化。隨著聚氨酯產(chǎn)能過剩,要剔除技術(shù)落后、不符合綠色環(huán)保要求的產(chǎn)業(yè)。“十四五”期間,聚氨酯行業(yè)要推動(dòng)產(chǎn)業(yè)結(jié)構(gòu)、產(chǎn)品結(jié)構(gòu)、布局結(jié)構(gòu)不斷優(yōu)化,逐步解決發(fā)展不平衡、不充分的問題。

相關(guān)新聞

2021-09-15

- 聯(lián)系我們

聯(lián)系電話

聯(lián)系電話

15853332398

電子郵箱

電子郵箱

sdztkjsw@qq.com

關(guān)注我們

關(guān)注我們

掃碼關(guān)注我們

- 返回頂部